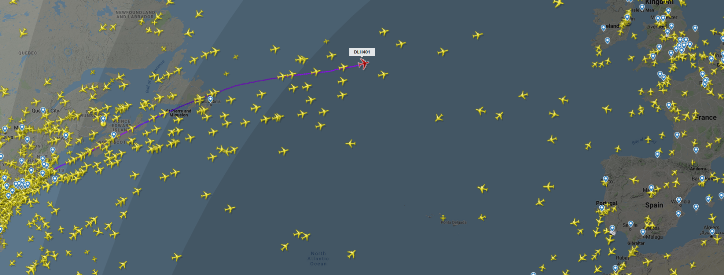

大西洋今昔 [├雑談]

A380関連で大西洋記事書いてる最中、リンドバーグはどんな感じで横断したのか、気になって作図してみました。

1927年

5月20日 07:52(現地時間) ニューヨーク ルーズベルト飛行場離陸滑走開始

5月21日 22:22(現地時間)パリ ル・ブルジェ飛行場着陸

飛行時間:33時間30分

賞金:25,000$

1927年

5月20日 07:52(現地時間) ニューヨーク ルーズベルト飛行場離陸滑走開始

5月21日 22:22(現地時間)パリ ル・ブルジェ飛行場着陸

飛行時間:33時間30分

賞金:25,000$

flightradar24

現在はこんな感じ(XДX)

ニューヨーク→パリの飛行時間:7時間ちょい

料金:4万円台~

時間帯によっては、南側にもっと何列もヒコーキが連なります。

A380生産終了・6 メーカーの話(下) [├雑談]

■大型機開発前夜

世界初のジェット旅客機コメットが登場するまで、

「ジェット旅客機なんて、燃料喰い過ぎて商売にならない」と思われていたのに、

いざコメットがデビューすると、燃費は意外と悪くないし、速いし揺れないしで、

乗客からも航空会社からも受け入れられ、たちまち人気に火が付いたのでした。

その後、B707、DC-8、B727、B737といった100席クラスのジェット旅客機が大ヒット。

好景気に支えられた航空需要の爆発的な伸びに対応しようと、

B707やDC-8は胴体をどんどんストレッチして200席前後の型を出すのですが、

もうこれ以上伸ばせないところまでくると、

より経済的で強力なターボファンエンジン開発の目途がついたこともあり、

「よーし、次はバスのようにいつでも気軽に乗れる大型ジェット旅客機の時代だ!」

として、通路が2列の大型機開発の機運が欧米で高まったのでした。

ここまで連戦連勝で資金力、工業力のある米国メーカーは、ボーイングの747、

マクドネル・ダグラスのDC-10、そしてロッキードのトライスターと、

いきなり3機種の大型機開発を開始。

一方欧州の方は、開発しても開発しても、ちっとも売れない。

という状況が戦後約20年続いてしまいました(つД⊂;)

もしも当時ネットがあったら、【悲報VFW614爆死】【メルキュール売れ過ぎwwww】

みたいに散々叩かれていたのかも。

どうして欧州の旅客機がこんなに売れないのかについては、

「そんなの造ってたら、そりゃあたくさんは売れないでしょうよ。。。」

と言いたくなる自爆も多々あり、これについて書いていたらまた記事が長くなるので割愛しますが、

欧州機が売れない自爆以外の要因として、

大戦中自国領土に直接大きな被害があったため、

欧州はそもそもスタートから圧倒的に不利だったのが大きいです。

余談ですがプロペラ機部門では、アメリカのダグラスとロッキードの覇権争いが世界を席巻していました。

ジェット旅客機の開発競争ではロッキードがボーイングにすり替わっただけで、

どちらにしても「アメリカ一強」という構図は変わりません。

■A300/A310の開発

旅客機開発には莫大な予算が必要な訳ですが、欧州各国政府は

多額の助成金を出すのが当たり前の状況で、それで失敗を繰り返したため、

メーカーはおろか国力まですっかり余裕がなくなってしまいました。

しかも、「A300を造るぞ!」と正式に決めた1969年は、予算が当初の3倍以上に膨らみ、

英仏両政府が湯水のように開発費を注ぎまくったコンコルド初飛行の年でした

(そしてこれが20機で生産終了という。。。)。

「コンコルドの誤謬」「コンコルド効果」なんて不名誉な言葉を生む程に、

コンコルドにまつわるお金の話はまだまだ悲惨な続きがあるんですが、

ともかくこれから新たに開発する大型エンジンと、

これまで造ったことのない規模の大型旅客機開発ともなると、

もはや1国で開発するのは余りに危険過ぎ、欧州で力を合わせて1機種造ることに

(その間、ドイツとフランスは件の小型機開発はしてる。12機しか売れなかったけど)。

747のみならず、モロにキャラ被りしてるDC-10とトライスターまで造れちゃう米国とは対照的ですね。

因みにA300用エンジン開発は当初ロールスロイス社の担当でした。

欧州で力を合わせて造るんですから、エンジンがイギリス製というのは至極当然と思うのですが、

その後、ロールスロイス社はトライスター用の大型エンジンを受注し、

こちらの開発を優先します(なんたって大成功が約束されているアメリカ様のヒコーキだし)。

ところがこれが困難を極め、倒産してしまいます(XДX)

実はボーイングも747の開発に想像以上に手こずり、倒産寸前まで追い込まれました。

未知の大型機開発が如何にギャンブルかを示す事例ですが、

もしかしたらエアバスにとっては、開発ハードルの低い双発だったのが幸いしたのかも

(エンジンが増えるだけですごく複雑になるらしい)。

仮にA300でコケてたら、今エアバス社って存在していたんでしょうか?

存在していたとして、果たして今の姿だったんでしょうか?

時々思い出したように売れないヒコーキ作っては、

「おお、そういえばエアバスって未だあったんだ。。。」

なんて状態だったとしても、不思議はないのかも。

後がない欧州は、747、DC-10、L-1011の開発状況を睨みながら、

慎重に仕様を決めることにしたのでした。

アメリカのメーカーが大型機の仕様を検討していた際、

一部航空会社からは「双発にして欲しい」という要望もあったのですが、

大型機に使用できるクラスのエンジンは当時未知数でしたし、

例の120分ルールができた1985年は遥か先のことで、

双発旅客機は、まだまだ信頼性が低いと見られており、

双発機は米国の航空法で悪天候下の運用に制限がついていました。

アメリカの大型機が4発と3発になった背景には、

当時のそうした双発機の制約や信頼性の低さも関係したと思われます。

一方のA300は、ヨーロッパ域内を飛び回れば十分の中短距離機と割り切り、双発としました。

加えてキャビン下の貨物室には、米国の大型機と同じ規格のコンテナを

入れられるようにすることが早い段階で決まっていました。

これは、欧州のフラッグキャリアが国際線用に747とDC-10の発注を決めたためです。

世界各国から欧州に到着した747とDC-10から、

乗客はA300に乗り換えて最終目的地に向かうのですが、

貨物の方も同様に747とDC-10からA300にスムーズに積み替えができるように。

と配慮してのことです。

花形の国際線には747とDC-10を使用し、

A300は欧州の地方空港へとチョコマカ飛び回る役割に徹するという、

同じ「大型機」というカテゴリーの旅客機を開発しているはずなのに、

航空先進国を自負する誇り高き欧州、そして現在のエアバス社からは

想像もつかない裏方振りですが、

ナローボディのジェット旅客機で16%のシェア(オイラ調べ)しかとれない当時としては、

仕方のない判断だったのかもしれません。

(当時のアメリカにとってA300は、「欧州の弱小寄せ集めメーカーが造る

、欧州専用機」という捉え方で、眼中なかったらしい)

こんな感じでA300は、当時デビューしていたB727、B737、DC-9といった

100席クラスのナローボディ機よりはずっと大きいんですが、

三発のDC-10、L-1011よりは小さく、4発の747より更に小さいという、

連戦連勝向かうところ敵なしのアメリカ様との正面衝突をとことん避けた

隙間狙いの仕様となったのでした。

こうして慎重にも慎重を期して仕様を決めたはずなのに、

いや却ってそれが災いしたのか、イザ完成して初飛行の段になっても、

受注数はたったの13機でしたつД`)・゚・。・゚゚・*:.。

それでもここから各種改修と、非常に粘り強い(強引ともいう)セールスで

少しずつ販売数を伸ばしていったのでした。

なんとしてでもアメリカの航空会社様に買ってもらうため、

米イースタン航空には4機を半年間無料貸し出し、

「A300はちょっと大き過ぎるんだよね」と難色を示されると、

200席機を導入した場合の運航費との差額を4年間補填するという

破格の条件までをつけたのでした。

極めつけは、イースタンのドル箱路線であるラガーディア空港の改修費用

50万$を拠出するという大盤振る舞い(☆Д☆)

欧州の航空機メーカーが米国の空港の滑走路改修費用を出すという、

ちょっとあり得ないような措置なんですが、

こうした営業努力が実り、アメリカでの橋頭保を確保。

エアバス社のサポート体制も十分なもので、アメリカ航空会社ビッグ4の一つ、

イースタン航空の高評価はその後のセールスに繋がりました。

その頃世界的な景気減速があり、A300はじめ旅客機の売れ行きが鈍ったんですが、

それまでは「エッ! 大型機なのにエンジンたった2つなの?」

と、双発であることが短所としてあんなに頼りなく見られたのに、

徐々に景気が回復してくると、その見方が一転、「双発なのにたくさん乗れる」

と、双発であることが経済性に優れた長所と見なされることに。

胴体短縮型のA310と合わせて、最終的に816機もの受注を得ることができました。

一方アメリカの三発機はというと、

L-1011 250機、DC-10 446機、MD-11 200機の計896機でした。

A300大善戦です\(^o^)/

1950年代や1960年代の、「採算分岐点上回ったら大成功!!!」からすると、隔世の感ですね。

これは完全に蛇足で、オイラの妄想話なんですが。

A300開発当時、ジェット旅客機で「双発」というのは、既に散々造られ、

別に珍しくもなんともなかったんですが、

ワイドボディで「双発」というのは、A300が世界初でした。

当時の航空会社からも「双発にしてよ」という要望はありましたし、

いずれ大型機でも双発が登場するのは必然だったのでしょうが、

前述の通り当時は双発の信頼性が低く、「エ? 大型なのに双発? 大丈夫?」

的な反応が一般的でした。

ところがその後航空王国アメリカでもA300の運航が始まると、

優れた実績(イースタン航空就航初期の定時出発率98.4%)を示し、

信頼を勝ち得ていったのでした。

開発当時の欧州は諸々の厳しい事情を抱えていた故に、3発4発ではなく

双発機を開発せざるを得なかった。

というのが実情だと思うんですが、それでも結果的にA300は、

経済性、信頼性を実証することで、「双発の大型化」の流れを確実に速めました。

747に遠慮して仕様を定め、エアバス社が初めて世に送り出したA300。

「双発の大型化」というA300の生み出した流れは、徐々に旅客機の奔流となりました。

時を経て「打倒747」を目指し、エアバスが開発した世界最大の旅客機が、

よもやその奔流に飲み込まれようとは、本当に皮肉なことです(別にこじつけてない)。

■A320

1974年の初飛行から10年でA300の受注は259機に達し、

まだまだ受注の見込める状況が続いていました。

アメリカの三発機とも互角の勝負ができるまでに地歩を固めたエアバスが次に目指したのが、

1950年代1960年代、アメリカにコテンパンにやられた100席クラス機のリベンジでした。

絶対に失敗の許されないA300では、アメリカ様とぶつかってしまわないよう

おっかなびっくりだったのと対照的に、

今回は世界中を席巻していたB737、DC-9(と後継のMDシリーズ)に真っ向から勝負を挑み、

1988年にデビューしたのがA320でした。

B737とDC-9は、どちらも初飛行が1960年代なんですが、

この2機がまるで化石に見える程のハイテクを装備したA320は、

アメリカを含む世界中の航空会社から支持を集め、今日に至るまで生産が続いています。

現在のところB737のデリバリー数が10,533機に対し、

20年遅れで登場したA320は8,281機まできています。

しかも受注残はA320の方が多く、B737は現在暗雲垂れこめている状況です(2019/4現在)。

■A330/A340

250~300席クラスのA300、100席クラスのA320ときて、

次にエアバスが開発を進めたのが、1970年代のA300では

アメリカ様に遠慮して造れなかった300~400席クラスのA330とA340でした。

1970年代はA300一機種の開発がやっとだったのに、

今度はそれより大きいヒコーキを同時に二機種開発ですからすごい躍進です。

ここまでA300をちょいちょい「大型機」と称してきたんですが、

これは1960年代の100席クラスしかない時代の、「もっと大型機を造ろう」

から来た便宜上のもので、中型機に分類されるB787より、A300って

一回り小さいんですよね。

実は「大型機」「中型機」「小型機」という分類には、

「何席以上は大型機」みたいに統一された決まりがある訳ではなく、

A330を大型機とする記事もあれば、中型機とする記事もあります

(エアバスは公式サイト内で「中型機」と表現してます)。

話を戻します。

ということで、150席クラスのA320から、400席クラスのA340まで

一応のラインナップを揃えた1990年代末、

アメリカの旅客機メーカーはボーイング一社のみとなり、それ以降、

エアバスは受注数、デリバリー数でボーイングと互角、若しくはそれ以上にまでなったのでした。

■A380

ところが、唯一エアバスが持っておらず、

ボーイングがほくほく顔で殿様商売を続けるカテゴリーが最後に残りました。

超大型機部門です。

各カテゴリーでボーイングと互角に勝負できるまでになったのに、

ここだけがポッカリ抜けているせいで、美味しいところを完全にさらわれています。

双発のA330と4発のA340開発を正式決定したのは1987年のことで、

それから2年後の1989年にエアバスは747への対抗機の開発作業を本格化させています。

どうしてA340がわざわざ4発でなければならないのかについては、

ちゃんともっとも(らしい)な説明があるんですが、オイラにはどうしても

「超大型機開発~747に想いを寄せて~」の布石に思えてなりません。

前記事にも書きましたが、1990年代は747が最も売れた絶頂期で、

毎年のように50機超えのデリバリーが続き、

ついに1,000機の大台を突破して尚も受注がどんどん続いている状況でした。

1993年の通算1,000号機ロールアウトの際は華やかなセレモニーが行われ、

シンガポールエアに引き渡された機体の機首部分には、

当時デカデカと”1000th”というマーキングが入っていました。

この情景、きっとエアバス関係者はハンカチを噛み締め、

「ぐぬぬ。。。」と引っ張りながら見ていたはずです。

これからますます航空需要は伸び続け、

ハブ&スポークで超大型機の需要もすごい増えるはず。

となると、一通りラインナップが揃った今、

ここだけをボーイングに明け渡すなどあり得ません。

「エアバスも結構頑張ってるけどさあ、でもなんだかんだ言って世界一の旅客機を造っているのはボーイングだよね」

というイメージもついて回ります(個人の感想です)。

実際、受注数、納入数でエアバスと抜きつ抜かれつになってくると、ボーイングは

「エアバスは小型機で数字稼いでるだけですから(笑)。

エアバスがつくれない超大型機も作ってる我が社の方が、金額ベースでは~」

的なことを公言してました。

お膝元の大西洋路線でハブ&スポークが定着していないこと

航空会社が強く求めているのは、一貫して経済性に優れた双発であること

燃料費が上昇基調にあり、それが今後も続くと見られること

等々、今から新たに超大型機を開発することのリスクは十分分かり切っていたはず。

そうしたリスクを承知の上で、「どうしてエアバスはA380を造ったのか」と

専門家に問いかければ、様々な答えが返ってくるはずです。

輸送形態についての未来予測、若しくはイデオロギー対決という観点では、

「ハブ&スポーク構築のためにA380開発が必要」ということになり、

「A380 vs B787」という構図となるのでしょうが、

こうして戦後始まったジェット旅客機の欧米の対決という歴史的観点で見ると、

A300が軌道に乗るまでの、欧州航空産業全体の存亡の危機まで追いつめられた

当時の経験者にとっては、特に熱い思いがあったんじゃないでしょうか

(A380の記事なのに、1950年代のコメットから長々と書いたのは、これが言いたかった)。

各カテゴリーで互角かそれ以上の勝負ができているエアバスにとって、

ラインナップを揃えなければ。というのは自然な流れだったと思うのです。

■存在意義

旅客機の評価は時代と共に変わることが多いです。

例えば、世界初のジェット旅客機、デ・ハビランド コメット。

プロペラ機で世界を席巻していたアメリカのメーカーは、

まさかジェット旅客機が航空会社に受け入れられるとは夢にも考えておらず、

プロペラ機の一方の雄ダグラス社は、「ジェット機は1960年代に入ってから」

と公言していました。

ところがコメットが1952年にデビューするや、熱狂的に受け入れられ、

ダグラスとボーイングは、いつまでもレシプロ機開発にしのぎを削っている場合ではないと、

大慌てでジェット機開発を行ったのでした。

しかしコメット人気もつかの間、ナゾの墜落が続くと、

「空飛ぶ棺桶」などと悪評を立てられ、

きちんと改修が施されたにもかかわらず、その後のセールスは散々でした。

すっかり失敗機の烙印が押されたコメットですが、

今後は間違いなくジェット旅客機の時代であるという方向性を明確に示したこと、

ジェットエンジンを使った新たな旅客機の安全技術の向上に寄与したこと等、

その後のジェット化という航空界の潮流にもたらした恩恵は

計り知れないものがあるとの評価が後年定着してゆきました。

デビュー後に悪評が高まっていったコンコルドは、

超音速というロマンだけでは商売が成り立たないことを明確にしました。

このところ日本を含め、各国で再び超音速旅客機の開発熱が高まっていますが、

現在進められている研究/開発は、コンコルドが明確にした問題点

(経済性、衝撃波、航続距離、オゾン層等)を一つ一つ技術的に解決する方向で

進められています。

現在の超音速機開発についての各種論文で、コンコルドはベンチマークとなっており、

コンコルドの様々な問題点が数値化され、盛んに登場します。

開発者たちは、「(コンコルドの)この数値を大幅に改善できなければ、

超音速旅客機の復活など夢のまた夢」というスタンスです。

将来超音速旅客機が復活するとしたら、

それはコメット同様にコンコルドが身をもって問題点を浮かび上がらせてくれたからこそ。

という評価になるはずです。

A380はかつて「欧州の夢」「強い経済の象徴」と称されました。

今【A380】でググると、

「10年余で期待を裏切った」「ステータスシンボルから凋落」「欧州の夢はなぜ失速したか」

みたいな言葉が並んでます。

それでも、造れど造れど惨敗続きだったA300以前とは、状況がまるで違います。

A320と A350には、7,000機余もの受注残があります。

デリバリー開始から僅か14年で生産中止が決まってしまったA380の存在に

何か意義があるとしたら、何でしょうか。

10年後、20年後、改めて振り返って見てみたら、

A380ってどんな位置付けになってるんでしょうか。

「A380が生産中止したのは平成である。〇か×か」とか、

「A380と747、ドッチが先に生産中止した?」なんて、カルトクイズになってたりして。

(違うそうじゃない)

長々とお付き合いありがとうございました。

(もう続かない)

世界初のジェット旅客機コメットが登場するまで、

「ジェット旅客機なんて、燃料喰い過ぎて商売にならない」と思われていたのに、

いざコメットがデビューすると、燃費は意外と悪くないし、速いし揺れないしで、

乗客からも航空会社からも受け入れられ、たちまち人気に火が付いたのでした。

その後、B707、DC-8、B727、B737といった100席クラスのジェット旅客機が大ヒット。

好景気に支えられた航空需要の爆発的な伸びに対応しようと、

B707やDC-8は胴体をどんどんストレッチして200席前後の型を出すのですが、

もうこれ以上伸ばせないところまでくると、

より経済的で強力なターボファンエンジン開発の目途がついたこともあり、

「よーし、次はバスのようにいつでも気軽に乗れる大型ジェット旅客機の時代だ!」

として、通路が2列の大型機開発の機運が欧米で高まったのでした。

ここまで連戦連勝で資金力、工業力のある米国メーカーは、ボーイングの747、

マクドネル・ダグラスのDC-10、そしてロッキードのトライスターと、

いきなり3機種の大型機開発を開始。

一方欧州の方は、開発しても開発しても、ちっとも売れない。

という状況が戦後約20年続いてしまいました(つД⊂;)

もしも当時ネットがあったら、【悲報VFW614爆死】【メルキュール売れ過ぎwwww】

みたいに散々叩かれていたのかも。

どうして欧州の旅客機がこんなに売れないのかについては、

「そんなの造ってたら、そりゃあたくさんは売れないでしょうよ。。。」

と言いたくなる自爆も多々あり、これについて書いていたらまた記事が長くなるので割愛しますが、

欧州機が売れない自爆以外の要因として、

大戦中自国領土に直接大きな被害があったため、

欧州はそもそもスタートから圧倒的に不利だったのが大きいです。

余談ですがプロペラ機部門では、アメリカのダグラスとロッキードの覇権争いが世界を席巻していました。

ジェット旅客機の開発競争ではロッキードがボーイングにすり替わっただけで、

どちらにしても「アメリカ一強」という構図は変わりません。

■A300/A310の開発

旅客機開発には莫大な予算が必要な訳ですが、欧州各国政府は

多額の助成金を出すのが当たり前の状況で、それで失敗を繰り返したため、

メーカーはおろか国力まですっかり余裕がなくなってしまいました。

しかも、「A300を造るぞ!」と正式に決めた1969年は、予算が当初の3倍以上に膨らみ、

英仏両政府が湯水のように開発費を注ぎまくったコンコルド初飛行の年でした

(そしてこれが20機で生産終了という。。。)。

「コンコルドの誤謬」「コンコルド効果」なんて不名誉な言葉を生む程に、

コンコルドにまつわるお金の話はまだまだ悲惨な続きがあるんですが、

ともかくこれから新たに開発する大型エンジンと、

これまで造ったことのない規模の大型旅客機開発ともなると、

もはや1国で開発するのは余りに危険過ぎ、欧州で力を合わせて1機種造ることに

(その間、ドイツとフランスは件の小型機開発はしてる。12機しか売れなかったけど)。

747のみならず、モロにキャラ被りしてるDC-10とトライスターまで造れちゃう米国とは対照的ですね。

因みにA300用エンジン開発は当初ロールスロイス社の担当でした。

欧州で力を合わせて造るんですから、エンジンがイギリス製というのは至極当然と思うのですが、

その後、ロールスロイス社はトライスター用の大型エンジンを受注し、

こちらの開発を優先します(なんたって大成功が約束されているアメリカ様のヒコーキだし)。

ところがこれが困難を極め、倒産してしまいます(XДX)

実はボーイングも747の開発に想像以上に手こずり、倒産寸前まで追い込まれました。

未知の大型機開発が如何にギャンブルかを示す事例ですが、

もしかしたらエアバスにとっては、開発ハードルの低い双発だったのが幸いしたのかも

(エンジンが増えるだけですごく複雑になるらしい)。

仮にA300でコケてたら、今エアバス社って存在していたんでしょうか?

存在していたとして、果たして今の姿だったんでしょうか?

時々思い出したように売れないヒコーキ作っては、

「おお、そういえばエアバスって未だあったんだ。。。」

なんて状態だったとしても、不思議はないのかも。

後がない欧州は、747、DC-10、L-1011の開発状況を睨みながら、

慎重に仕様を決めることにしたのでした。

アメリカのメーカーが大型機の仕様を検討していた際、

一部航空会社からは「双発にして欲しい」という要望もあったのですが、

大型機に使用できるクラスのエンジンは当時未知数でしたし、

例の120分ルールができた1985年は遥か先のことで、

双発旅客機は、まだまだ信頼性が低いと見られており、

双発機は米国の航空法で悪天候下の運用に制限がついていました。

アメリカの大型機が4発と3発になった背景には、

当時のそうした双発機の制約や信頼性の低さも関係したと思われます。

一方のA300は、ヨーロッパ域内を飛び回れば十分の中短距離機と割り切り、双発としました。

加えてキャビン下の貨物室には、米国の大型機と同じ規格のコンテナを

入れられるようにすることが早い段階で決まっていました。

これは、欧州のフラッグキャリアが国際線用に747とDC-10の発注を決めたためです。

世界各国から欧州に到着した747とDC-10から、

乗客はA300に乗り換えて最終目的地に向かうのですが、

貨物の方も同様に747とDC-10からA300にスムーズに積み替えができるように。

と配慮してのことです。

花形の国際線には747とDC-10を使用し、

A300は欧州の地方空港へとチョコマカ飛び回る役割に徹するという、

同じ「大型機」というカテゴリーの旅客機を開発しているはずなのに、

航空先進国を自負する誇り高き欧州、そして現在のエアバス社からは

想像もつかない裏方振りですが、

ナローボディのジェット旅客機で16%のシェア(オイラ調べ)しかとれない当時としては、

仕方のない判断だったのかもしれません。

(当時のアメリカにとってA300は、「欧州の弱小寄せ集めメーカーが造る

、欧州専用機」という捉え方で、眼中なかったらしい)

こんな感じでA300は、当時デビューしていたB727、B737、DC-9といった

100席クラスのナローボディ機よりはずっと大きいんですが、

三発のDC-10、L-1011よりは小さく、4発の747より更に小さいという、

連戦連勝向かうところ敵なしのアメリカ様との正面衝突をとことん避けた

隙間狙いの仕様となったのでした。

こうして慎重にも慎重を期して仕様を決めたはずなのに、

いや却ってそれが災いしたのか、イザ完成して初飛行の段になっても、

受注数はたったの13機でしたつД`)・゚・。・゚゚・*:.。

それでもここから各種改修と、非常に粘り強い(強引ともいう)セールスで

少しずつ販売数を伸ばしていったのでした。

なんとしてでもアメリカの航空会社様に買ってもらうため、

米イースタン航空には4機を半年間無料貸し出し、

「A300はちょっと大き過ぎるんだよね」と難色を示されると、

200席機を導入した場合の運航費との差額を4年間補填するという

破格の条件までをつけたのでした。

極めつけは、イースタンのドル箱路線であるラガーディア空港の改修費用

50万$を拠出するという大盤振る舞い(☆Д☆)

欧州の航空機メーカーが米国の空港の滑走路改修費用を出すという、

ちょっとあり得ないような措置なんですが、

こうした営業努力が実り、アメリカでの橋頭保を確保。

エアバス社のサポート体制も十分なもので、アメリカ航空会社ビッグ4の一つ、

イースタン航空の高評価はその後のセールスに繋がりました。

その頃世界的な景気減速があり、A300はじめ旅客機の売れ行きが鈍ったんですが、

それまでは「エッ! 大型機なのにエンジンたった2つなの?」

と、双発であることが短所としてあんなに頼りなく見られたのに、

徐々に景気が回復してくると、その見方が一転、「双発なのにたくさん乗れる」

と、双発であることが経済性に優れた長所と見なされることに。

胴体短縮型のA310と合わせて、最終的に816機もの受注を得ることができました。

一方アメリカの三発機はというと、

L-1011 250機、DC-10 446機、MD-11 200機の計896機でした。

A300大善戦です\(^o^)/

1950年代や1960年代の、「採算分岐点上回ったら大成功!!!」からすると、隔世の感ですね。

これは完全に蛇足で、オイラの妄想話なんですが。

A300開発当時、ジェット旅客機で「双発」というのは、既に散々造られ、

別に珍しくもなんともなかったんですが、

ワイドボディで「双発」というのは、A300が世界初でした。

当時の航空会社からも「双発にしてよ」という要望はありましたし、

いずれ大型機でも双発が登場するのは必然だったのでしょうが、

前述の通り当時は双発の信頼性が低く、「エ? 大型なのに双発? 大丈夫?」

的な反応が一般的でした。

ところがその後航空王国アメリカでもA300の運航が始まると、

優れた実績(イースタン航空就航初期の定時出発率98.4%)を示し、

信頼を勝ち得ていったのでした。

開発当時の欧州は諸々の厳しい事情を抱えていた故に、3発4発ではなく

双発機を開発せざるを得なかった。

というのが実情だと思うんですが、それでも結果的にA300は、

経済性、信頼性を実証することで、「双発の大型化」の流れを確実に速めました。

747に遠慮して仕様を定め、エアバス社が初めて世に送り出したA300。

「双発の大型化」というA300の生み出した流れは、徐々に旅客機の奔流となりました。

時を経て「打倒747」を目指し、エアバスが開発した世界最大の旅客機が、

よもやその奔流に飲み込まれようとは、本当に皮肉なことです(別にこじつけてない)。

■A320

1974年の初飛行から10年でA300の受注は259機に達し、

まだまだ受注の見込める状況が続いていました。

アメリカの三発機とも互角の勝負ができるまでに地歩を固めたエアバスが次に目指したのが、

1950年代1960年代、アメリカにコテンパンにやられた100席クラス機のリベンジでした。

絶対に失敗の許されないA300では、アメリカ様とぶつかってしまわないよう

おっかなびっくりだったのと対照的に、

今回は世界中を席巻していたB737、DC-9(と後継のMDシリーズ)に真っ向から勝負を挑み、

1988年にデビューしたのがA320でした。

B737とDC-9は、どちらも初飛行が1960年代なんですが、

この2機がまるで化石に見える程のハイテクを装備したA320は、

アメリカを含む世界中の航空会社から支持を集め、今日に至るまで生産が続いています。

現在のところB737のデリバリー数が10,533機に対し、

20年遅れで登場したA320は8,281機まできています。

しかも受注残はA320の方が多く、B737は現在暗雲垂れこめている状況です(2019/4現在)。

■A330/A340

250~300席クラスのA300、100席クラスのA320ときて、

次にエアバスが開発を進めたのが、1970年代のA300では

アメリカ様に遠慮して造れなかった300~400席クラスのA330とA340でした。

1970年代はA300一機種の開発がやっとだったのに、

今度はそれより大きいヒコーキを同時に二機種開発ですからすごい躍進です。

ここまでA300をちょいちょい「大型機」と称してきたんですが、

これは1960年代の100席クラスしかない時代の、「もっと大型機を造ろう」

から来た便宜上のもので、中型機に分類されるB787より、A300って

一回り小さいんですよね。

実は「大型機」「中型機」「小型機」という分類には、

「何席以上は大型機」みたいに統一された決まりがある訳ではなく、

A330を大型機とする記事もあれば、中型機とする記事もあります

(エアバスは公式サイト内で「中型機」と表現してます)。

話を戻します。

ということで、150席クラスのA320から、400席クラスのA340まで

一応のラインナップを揃えた1990年代末、

アメリカの旅客機メーカーはボーイング一社のみとなり、それ以降、

エアバスは受注数、デリバリー数でボーイングと互角、若しくはそれ以上にまでなったのでした。

■A380

ところが、唯一エアバスが持っておらず、

ボーイングがほくほく顔で殿様商売を続けるカテゴリーが最後に残りました。

超大型機部門です。

各カテゴリーでボーイングと互角に勝負できるまでになったのに、

ここだけがポッカリ抜けているせいで、美味しいところを完全にさらわれています。

双発のA330と4発のA340開発を正式決定したのは1987年のことで、

それから2年後の1989年にエアバスは747への対抗機の開発作業を本格化させています。

どうしてA340がわざわざ4発でなければならないのかについては、

ちゃんともっとも(らしい)な説明があるんですが、オイラにはどうしても

「超大型機開発~747に想いを寄せて~」の布石に思えてなりません。

前記事にも書きましたが、1990年代は747が最も売れた絶頂期で、

毎年のように50機超えのデリバリーが続き、

ついに1,000機の大台を突破して尚も受注がどんどん続いている状況でした。

1993年の通算1,000号機ロールアウトの際は華やかなセレモニーが行われ、

シンガポールエアに引き渡された機体の機首部分には、

当時デカデカと”1000th”というマーキングが入っていました。

この情景、きっとエアバス関係者はハンカチを噛み締め、

「ぐぬぬ。。。」と引っ張りながら見ていたはずです。

これからますます航空需要は伸び続け、

ハブ&スポークで超大型機の需要もすごい増えるはず。

となると、一通りラインナップが揃った今、

ここだけをボーイングに明け渡すなどあり得ません。

「エアバスも結構頑張ってるけどさあ、でもなんだかんだ言って世界一の旅客機を造っているのはボーイングだよね」

というイメージもついて回ります(個人の感想です)。

実際、受注数、納入数でエアバスと抜きつ抜かれつになってくると、ボーイングは

「エアバスは小型機で数字稼いでるだけですから(笑)。

エアバスがつくれない超大型機も作ってる我が社の方が、金額ベースでは~」

的なことを公言してました。

お膝元の大西洋路線でハブ&スポークが定着していないこと

航空会社が強く求めているのは、一貫して経済性に優れた双発であること

燃料費が上昇基調にあり、それが今後も続くと見られること

等々、今から新たに超大型機を開発することのリスクは十分分かり切っていたはず。

そうしたリスクを承知の上で、「どうしてエアバスはA380を造ったのか」と

専門家に問いかければ、様々な答えが返ってくるはずです。

輸送形態についての未来予測、若しくはイデオロギー対決という観点では、

「ハブ&スポーク構築のためにA380開発が必要」ということになり、

「A380 vs B787」という構図となるのでしょうが、

こうして戦後始まったジェット旅客機の欧米の対決という歴史的観点で見ると、

A300が軌道に乗るまでの、欧州航空産業全体の存亡の危機まで追いつめられた

当時の経験者にとっては、特に熱い思いがあったんじゃないでしょうか

(A380の記事なのに、1950年代のコメットから長々と書いたのは、これが言いたかった)。

各カテゴリーで互角かそれ以上の勝負ができているエアバスにとって、

ラインナップを揃えなければ。というのは自然な流れだったと思うのです。

■存在意義

旅客機の評価は時代と共に変わることが多いです。

例えば、世界初のジェット旅客機、デ・ハビランド コメット。

プロペラ機で世界を席巻していたアメリカのメーカーは、

まさかジェット旅客機が航空会社に受け入れられるとは夢にも考えておらず、

プロペラ機の一方の雄ダグラス社は、「ジェット機は1960年代に入ってから」

と公言していました。

ところがコメットが1952年にデビューするや、熱狂的に受け入れられ、

ダグラスとボーイングは、いつまでもレシプロ機開発にしのぎを削っている場合ではないと、

大慌てでジェット機開発を行ったのでした。

しかしコメット人気もつかの間、ナゾの墜落が続くと、

「空飛ぶ棺桶」などと悪評を立てられ、

きちんと改修が施されたにもかかわらず、その後のセールスは散々でした。

すっかり失敗機の烙印が押されたコメットですが、

今後は間違いなくジェット旅客機の時代であるという方向性を明確に示したこと、

ジェットエンジンを使った新たな旅客機の安全技術の向上に寄与したこと等、

その後のジェット化という航空界の潮流にもたらした恩恵は

計り知れないものがあるとの評価が後年定着してゆきました。

デビュー後に悪評が高まっていったコンコルドは、

超音速というロマンだけでは商売が成り立たないことを明確にしました。

このところ日本を含め、各国で再び超音速旅客機の開発熱が高まっていますが、

現在進められている研究/開発は、コンコルドが明確にした問題点

(経済性、衝撃波、航続距離、オゾン層等)を一つ一つ技術的に解決する方向で

進められています。

現在の超音速機開発についての各種論文で、コンコルドはベンチマークとなっており、

コンコルドの様々な問題点が数値化され、盛んに登場します。

開発者たちは、「(コンコルドの)この数値を大幅に改善できなければ、

超音速旅客機の復活など夢のまた夢」というスタンスです。

将来超音速旅客機が復活するとしたら、

それはコメット同様にコンコルドが身をもって問題点を浮かび上がらせてくれたからこそ。

という評価になるはずです。

A380はかつて「欧州の夢」「強い経済の象徴」と称されました。

今【A380】でググると、

「10年余で期待を裏切った」「ステータスシンボルから凋落」「欧州の夢はなぜ失速したか」

みたいな言葉が並んでます。

それでも、造れど造れど惨敗続きだったA300以前とは、状況がまるで違います。

A320と A350には、7,000機余もの受注残があります。

デリバリー開始から僅か14年で生産中止が決まってしまったA380の存在に

何か意義があるとしたら、何でしょうか。

10年後、20年後、改めて振り返って見てみたら、

A380ってどんな位置付けになってるんでしょうか。

「A380が生産中止したのは平成である。〇か×か」とか、

「A380と747、ドッチが先に生産中止した?」なんて、カルトクイズになってたりして。

(違うそうじゃない)

長々とお付き合いありがとうございました。

(もう続かない)

A380生産終了・5 メーカーの話(上) [├雑談]

■A380総受注数

エアバス公式サイトに受注、引き渡し状況のページがあります。

それによりますとA380は、

確定受注合計:331

引き渡し合計:229

受注残数:102

となっています(2019年4月現在)。

ただしこの数字、2018年7月31日で更新が止まっています。

いろいろ検索してみるとこの最終更新の後、

2019年2月に入って、エミレーツ39機、カンタス8機、エアアコード3機、

アメデオ20機のキャンセルがありました。

また、UNDISCLOSED(未公開)となっている10機は、「香港航空」のキャンセル分

という情報もあり、これも含めると合計80機のキャンセルが出た計算に。

エアバスの公式データが更新されないので推定になってしまうんですが、

事実上A380の受注残は、エミレーツ19機とANA2機(2号機は6月デリバリーらしい)のみとなり、

A380の総受注数は、2019年4月時点で、251機と思います。

2016年にエアバスは受注が319機の段階で「機体として損益分岐点を越えた」

と発表していましたので、非常に厳しい状況となってしまいました。

■747のデリバリー数

747の年代別デリバリー数を出してみました。

2010年代はまだ途中の数字なのと、受注残数(22)も含んでいます。

1960年代 4機

1970年代 410機

1980年代 341機

1990年代 481機

2000年代 182機

2010年代(153)機

747のデリバリー開始は1969年末だったので、

実質1970年から始まったようなものなんですが、

こうして見ると、デビュー直後の1970年代よりも

1990年代の方が売れてるんですね。

-400のデリバリーは1989年~2009年まででしたから、

1990年代はまさに-400の黄金期です。

そして2000年代に入るとデリバリー数は一挙に落ち込みます。

(-400への切り替え需要が一巡したのが大きいんでしょうか?)

そして2010年代には燃費、航続性に優れた小/中型機の台頭により、

747も存亡の危機を迎えます。

■A380の方が3倍売れた

一方A380のデリバリー数なんですが、A380は2007年にデリバリー開始し、

2019年4月現在、総受注数は前述の通り251機(オイラ調べ)。

A380がデリバリーを開始した2007年から2019年までの期間に限ると、

747のデリバリー数と受注残の合計は、192機で、A380の方が多いです。

しかも747の数字には-8F(貨物機)の 107機が含まれますので、

747の旅客型に限ると、85機となります。

実は-400の貨物型もかなりの数生産されているんですが、

年別のデリバリー数が分からないため、計算に含めていません。

なので2007年以降の旅客型に限るともっと減ると思います。

つまり、同じ期間で比較すると、A380の方が3倍は売れています。

確実にその数だけ747の需要を奪いました。

「あと10年早ければ」という言葉がありますが、

仮にA380のデリバリーがあと10年早く1997年だったとしたら、

747-400が最高に売れた黄金期の後半に当ります。

前記事でも書きましたが、747-400と比較して、A380の方がずっと大きく、

しかも1席当りの燃費はA380の方が優れていることはボーイングも認めています。

各航空会社も、「そんなにイイヒコーキが出るんなら、ちょっと待ってそっちにしようかなぁ」

と考えるかも。

A380の登場があと10年早かったら、貨物型も開発され、

双方の生産数は随分変わっていたのではないかと。

ネット上には「A380はB747との競争に敗れた」的な論調の記事があります。

確かに総受注数(251機と1,572機)、生産年数(14年と50年)を見れば、747の圧勝なんですが、

デリバリー開始からの期間に限って見れば、A380の方がずっと売れてます。

A380がちっとも売れないのに、747は相変わらず売れ続けているのではなく、

超大型機の2機種が仲良く衰退している訳ですので、

どっちが勝った負けたではなく、敢えて何に負けたかといえば、

どちらも、「 時 代 に 負 け た 」んじゃないでしょうか(いいこと言った風)。

■貨物型

大ヒットとなった747-400の後を継いだ747-8は、

旅客型の受注が僅か47機に留まっており、既に全機引き渡し済み。

A380はつい先日「2021年で生産中止」と発表しましたが、

実は747だって、もうとっくに生産中止の発表があってもおかしくなかった訳です。

そうならなかったのは、747-8には貨物型があるから。

こちらは107機の受注があり、現在受注残の22機を細々と生産中です(2019/4現在)。

運ぶのが人なら、旅客機はある程度小さくても支障はなく、

むしろ経済性を求める航空会社のニーズとも合致しますが、

貨物の場合、モノがすごく嵩張ったり重かったりすると、

どうしても大型機でなければ運べません。

一連の記事で繰り返し述べていますが、大型機、そして4発機はコスト面で不利で、

これが超大型旅客機終焉の主因なんですが、

貨物機の場合、そうした大きなマイナスを差し置いてでも、

大型機でなければならない理由がある訳です。

一応アントノフに747より大型の貨物機はあるんですが、

これまで半世紀にわたり、モデルチェンジを繰り返しながら

1,500機超の売り上げを誇る絶大な信頼感と性能は唯一無二のものです。

元々747計画は、当時の米空軍の次期大型輸送機開発で

ロッキード案に敗れたところからスタートしました。

この時のボーイング輸送機案を見ると、機首をガバッと開けて積み下ろしが可能なように、

コックピットは上に設けられており、エンジンが4発なのは現在の747と同様です。

ただし軍用輸送機らしい高翼機で、現在の747とは大分印象が違います

(興味のある方は【Boeing CX-HLS】でググってみてください)。

747開発当時、ボーイングの社長は、「747は貨客兼用機としても売れる」と考え、

軍用輸送機案と同様、コックピットを二階に置き、機首を開けられるようにしました。

ノーズをガバッと開けて貨物の出し入れができれば、

胴体側面のカーゴドアからはとても入らないような長尺の貨物でも

積み込みができます(A380はこういう設計になってない)。

また、当時は近い将来超音速旅客機の時代が来るとされており、

ボーイングの開発者たちは、「そうなったら、747は貨物機に転用しよう」と考えていました。

結局超音速旅客機の時代は来ず、747が主役の時代が長く続きましたが、

その代わり今度は燃費の優れた双発の小/中型機の時代が到来。

今度こそ超大型旅客機は引退の時期を迎え、A380が一足先に生産中止を発表したのですが、

747は貨物専用の-8Fのおかげで首の皮一枚繋がっている状態。

「そうなったら、747は貨物機に転用しよう」という思惑が半世紀を経て活きたことになります。

でも当時の747開発者たちは、超音速機ではなく、まさか「ミニジャンボ」

と呼ばれた737(とその後の787等)が747を引退に追い込む存在にまで

発展を遂げることになろうとは、夢にも思わなかったんじゃないでしょうか。

■戦後のジェット旅客機開発

エアバス公式サイトに受注、引き渡し状況のページがあります。

それによりますとA380は、

確定受注合計:331

引き渡し合計:229

受注残数:102

となっています(2019年4月現在)。

ただしこの数字、2018年7月31日で更新が止まっています。

いろいろ検索してみるとこの最終更新の後、

2019年2月に入って、エミレーツ39機、カンタス8機、エアアコード3機、

アメデオ20機のキャンセルがありました。

また、UNDISCLOSED(未公開)となっている10機は、「香港航空」のキャンセル分

という情報もあり、これも含めると合計80機のキャンセルが出た計算に。

エアバスの公式データが更新されないので推定になってしまうんですが、

事実上A380の受注残は、エミレーツ19機とANA2機(2号機は6月デリバリーらしい)のみとなり、

A380の総受注数は、2019年4月時点で、251機と思います。

2016年にエアバスは受注が319機の段階で「機体として損益分岐点を越えた」

と発表していましたので、非常に厳しい状況となってしまいました。

■747のデリバリー数

747の年代別デリバリー数を出してみました。

2010年代はまだ途中の数字なのと、受注残数(22)も含んでいます。

1960年代 4機

1970年代 410機

1980年代 341機

1990年代 481機

2000年代 182機

2010年代(153)機

747のデリバリー開始は1969年末だったので、

実質1970年から始まったようなものなんですが、

こうして見ると、デビュー直後の1970年代よりも

1990年代の方が売れてるんですね。

-400のデリバリーは1989年~2009年まででしたから、

1990年代はまさに-400の黄金期です。

そして2000年代に入るとデリバリー数は一挙に落ち込みます。

(-400への切り替え需要が一巡したのが大きいんでしょうか?)

そして2010年代には燃費、航続性に優れた小/中型機の台頭により、

747も存亡の危機を迎えます。

■A380の方が3倍売れた

一方A380のデリバリー数なんですが、A380は2007年にデリバリー開始し、

2019年4月現在、総受注数は前述の通り251機(オイラ調べ)。

A380がデリバリーを開始した2007年から2019年までの期間に限ると、

747のデリバリー数と受注残の合計は、192機で、A380の方が多いです。

しかも747の数字には-8F(貨物機)の 107機が含まれますので、

747の旅客型に限ると、85機となります。

実は-400の貨物型もかなりの数生産されているんですが、

年別のデリバリー数が分からないため、計算に含めていません。

なので2007年以降の旅客型に限るともっと減ると思います。

つまり、同じ期間で比較すると、A380の方が3倍は売れています。

確実にその数だけ747の需要を奪いました。

「あと10年早ければ」という言葉がありますが、

仮にA380のデリバリーがあと10年早く1997年だったとしたら、

747-400が最高に売れた黄金期の後半に当ります。

前記事でも書きましたが、747-400と比較して、A380の方がずっと大きく、

しかも1席当りの燃費はA380の方が優れていることはボーイングも認めています。

各航空会社も、「そんなにイイヒコーキが出るんなら、ちょっと待ってそっちにしようかなぁ」

と考えるかも。

A380の登場があと10年早かったら、貨物型も開発され、

双方の生産数は随分変わっていたのではないかと。

ネット上には「A380はB747との競争に敗れた」的な論調の記事があります。

確かに総受注数(251機と1,572機)、生産年数(14年と50年)を見れば、747の圧勝なんですが、

デリバリー開始からの期間に限って見れば、A380の方がずっと売れてます。

A380がちっとも売れないのに、747は相変わらず売れ続けているのではなく、

超大型機の2機種が仲良く衰退している訳ですので、

どっちが勝った負けたではなく、敢えて何に負けたかといえば、

どちらも、「 時 代 に 負 け た 」んじゃないでしょうか(いいこと言った風)。

■貨物型

大ヒットとなった747-400の後を継いだ747-8は、

旅客型の受注が僅か47機に留まっており、既に全機引き渡し済み。

A380はつい先日「2021年で生産中止」と発表しましたが、

実は747だって、もうとっくに生産中止の発表があってもおかしくなかった訳です。

そうならなかったのは、747-8には貨物型があるから。

こちらは107機の受注があり、現在受注残の22機を細々と生産中です(2019/4現在)。

運ぶのが人なら、旅客機はある程度小さくても支障はなく、

むしろ経済性を求める航空会社のニーズとも合致しますが、

貨物の場合、モノがすごく嵩張ったり重かったりすると、

どうしても大型機でなければ運べません。

一連の記事で繰り返し述べていますが、大型機、そして4発機はコスト面で不利で、

これが超大型旅客機終焉の主因なんですが、

貨物機の場合、そうした大きなマイナスを差し置いてでも、

大型機でなければならない理由がある訳です。

一応アントノフに747より大型の貨物機はあるんですが、

これまで半世紀にわたり、モデルチェンジを繰り返しながら

1,500機超の売り上げを誇る絶大な信頼感と性能は唯一無二のものです。

元々747計画は、当時の米空軍の次期大型輸送機開発で

ロッキード案に敗れたところからスタートしました。

この時のボーイング輸送機案を見ると、機首をガバッと開けて積み下ろしが可能なように、

コックピットは上に設けられており、エンジンが4発なのは現在の747と同様です。

ただし軍用輸送機らしい高翼機で、現在の747とは大分印象が違います

(興味のある方は【Boeing CX-HLS】でググってみてください)。

747開発当時、ボーイングの社長は、「747は貨客兼用機としても売れる」と考え、

軍用輸送機案と同様、コックピットを二階に置き、機首を開けられるようにしました。

ノーズをガバッと開けて貨物の出し入れができれば、

胴体側面のカーゴドアからはとても入らないような長尺の貨物でも

積み込みができます(A380はこういう設計になってない)。

また、当時は近い将来超音速旅客機の時代が来るとされており、

ボーイングの開発者たちは、「そうなったら、747は貨物機に転用しよう」と考えていました。

結局超音速旅客機の時代は来ず、747が主役の時代が長く続きましたが、

その代わり今度は燃費の優れた双発の小/中型機の時代が到来。

今度こそ超大型旅客機は引退の時期を迎え、A380が一足先に生産中止を発表したのですが、

747は貨物専用の-8Fのおかげで首の皮一枚繋がっている状態。

「そうなったら、747は貨物機に転用しよう」という思惑が半世紀を経て活きたことになります。

でも当時の747開発者たちは、超音速機ではなく、まさか「ミニジャンボ」

と呼ばれた737(とその後の787等)が747を引退に追い込む存在にまで

発展を遂げることになろうとは、夢にも思わなかったんじゃないでしょうか。

■戦後のジェット旅客機開発

| 初飛行年 | メーカー | 機 種 | 座席数 | 生産数 |

| 1949年 | (英)デ・ハビランド | コメット | 36-79 | 112 |

| 1955年 | (仏)シュド・エスト | カラベル | 60-140 | 279 |

| 1957年 | (米)ボーイング | B707 | 147-195 | 1,010 |

| 1958年 | (米)ダグラス | DC-8 | 132-259 | 556 |

| 1959年 | (米)コンベア | CV880 | 110 | 75 |

| ↑ | (米)ボーイング | B720 | 149-170 | 154 |

| 1961年 | (米)コンベア | CV990 | 133 | 37 |

| 1962年 | (英)ホーカーシドレー | トライデント | 128-180 | 117 |

| ↑ | (英)ビッカース | VC-10 | 151 | 54 |

| 1963年 | (米)ボーイング | B727 | 150-189 | 1,831 |

| ↑ | (英)BAC | 1-11 | 89-119 | 230 |

| 1965年 | (米)ダグラス | DC-9 | 90-139 | 976 |

| 1967年 | (米)ボーイング | B737 | 115-130 | 1,021 |

| ↑ | (欄)フォッカー | F28フェローシップ | 60-85 | 241 |

| 1969年 | (英仏)BAC、シュド | コンコルド | 100 | 20 |

| 1971年 | (独)VFW | VFW614 | 44 | 12 |

| ↑ | (仏)ダッソー | メルキュール | 150 | 12 |

一応A300等ワイドボディ機就航以前のジェット旅客機を全部含めたつもりです。

座席数、生産数共に資料によって若干バラつきがあるのと、

この中で唯一生産が続き、未だに5,000機近いバックオーダーを抱えているB737は、

おおよそこの表で扱っている年代の-100、-200型機だけの数字です。

ご了承くださいませ。

この時代のジェット旅客機は、エンジンの数が2発、3発、4発と様々なんですが、

全て単通路型のナローボディ機で、座席数もおおよそ100席クラスで共通しています。

B707とDC-8なんて、4発機なのに100席台~なんですよね。

現代の感覚からするとビックリです。

表の通り、ジェット旅客機の歴史はイギリスのコメットから始まりました。

話が広がり過ぎてしまうので、東側以外の全メーカーを対象に表を作ったんですが、

全17機種全て西欧とアメリカのメーカーで占められています。

1955年初飛行のフランス製カラベルは、採算分岐点200機のところ279機も売って、

「商業的に成功」と評されており、

1963年のイギリスのBACワンイレブンも230機の生産で、

「イギリス製ジェット旅客機で最も成功」とされています。

1967年のオランダのフェローシップも241機生産されて採算分岐点

(225機とされていた)を超え、これをベースに続くシリーズが製作されました。

ただしそれ以外が、米国と比較すると文字通り桁違い。惨憺たる有様ですね。

最後の2機なんて、12機ですよ…(資料により諸説あり)。

ジェット旅客機で12機しか生産されないとか悪夢です。

ボーイング、エアバスの生産数に慣れている現代の感覚では、

このテの小型双発機なら数百機、数千機売れて当然。という感じなので、

「え、ナニ? 12機って…あっそうか! 試作機? 試作機だよね? エッ違う?

…じゃあ、すぐ派生型に生産移ったとか??」

なんて思ってしまうのですが、

VFW614は真面目に1,000機市場に投入するつもりでしたし、

メルキュールだってDC-9の後継機として、「1,500機は売れる!」

と本気で目論んでました。

開発したヒコーキの種類でいうと、米国の8に対して欧州は9で数は多いんですが、

生産数を比較すると、

欧州:1,077機

米国:5,660機

となり、米国製のシェアは84.0%に達します。

ということで、1950年代、1960年代の第一世代、第二世代のジェット旅客機製造競争は、

数字から明らかな通り、米国の完全勝利。

(主に)西側諸国の空には、米国製の100席クラスのジェット旅客機が

何千機も飛び回る状況となったのでした。

(今回で終わると思ったけど続きます)

座席数、生産数共に資料によって若干バラつきがあるのと、

この中で唯一生産が続き、未だに5,000機近いバックオーダーを抱えているB737は、

おおよそこの表で扱っている年代の-100、-200型機だけの数字です。

ご了承くださいませ。

この時代のジェット旅客機は、エンジンの数が2発、3発、4発と様々なんですが、

全て単通路型のナローボディ機で、座席数もおおよそ100席クラスで共通しています。

B707とDC-8なんて、4発機なのに100席台~なんですよね。

現代の感覚からするとビックリです。

表の通り、ジェット旅客機の歴史はイギリスのコメットから始まりました。

話が広がり過ぎてしまうので、東側以外の全メーカーを対象に表を作ったんですが、

全17機種全て西欧とアメリカのメーカーで占められています。

1955年初飛行のフランス製カラベルは、採算分岐点200機のところ279機も売って、

「商業的に成功」と評されており、

1963年のイギリスのBACワンイレブンも230機の生産で、

「イギリス製ジェット旅客機で最も成功」とされています。

1967年のオランダのフェローシップも241機生産されて採算分岐点

(225機とされていた)を超え、これをベースに続くシリーズが製作されました。

ただしそれ以外が、米国と比較すると文字通り桁違い。惨憺たる有様ですね。

最後の2機なんて、12機ですよ…(資料により諸説あり)。

ジェット旅客機で12機しか生産されないとか悪夢です。

ボーイング、エアバスの生産数に慣れている現代の感覚では、

このテの小型双発機なら数百機、数千機売れて当然。という感じなので、

「え、ナニ? 12機って…あっそうか! 試作機? 試作機だよね? エッ違う?

…じゃあ、すぐ派生型に生産移ったとか??」

なんて思ってしまうのですが、

VFW614は真面目に1,000機市場に投入するつもりでしたし、

メルキュールだってDC-9の後継機として、「1,500機は売れる!」

と本気で目論んでました。

開発したヒコーキの種類でいうと、米国の8に対して欧州は9で数は多いんですが、

生産数を比較すると、

欧州:1,077機

米国:5,660機

となり、米国製のシェアは84.0%に達します。

ということで、1950年代、1960年代の第一世代、第二世代のジェット旅客機製造競争は、

数字から明らかな通り、米国の完全勝利。

(主に)西側諸国の空には、米国製の100席クラスのジェット旅客機が

何千機も飛び回る状況となったのでした。

(今回で終わると思ったけど続きます)

A380生産終了・4 航空会社の話 [├雑談]

■ハブ&スポークとポイント・トゥ・ポイント

なぜA380を開発するのかについて、当時エアバス社の主張はこんな感じでした。

「今後も航空需要は伸び続け、ハブ&スポーク化により、主要空港、主要航空路は

ますます過密化が進み、このままではパンクしてしまう。

だからこの輸送量をさばけて、しかも環境性能に優れた超大型旅客機が必要」

エアバスのこの主張は公式サイトにもデカデカと載ってました

(A350開発が始まったらさりげなく消したけど)。

一方当時のボーイングですが、航空需要が伸びるという予測はエアバスと同様でした。

しかし民間航空輸送のあり方はエアバスの言う基幹空港間を大型機で結び、

基幹空港から地方空港へのローカル便を伸ばす「ハブ&スポーク型」から、

基幹空港を持たずに地方空港間を直接結ぶ「ポイント・トゥ・ポイント型」に変わると予想していました。

現在のハブ&スポーク型の路線構成では、ハブ空港の発着便の混雑が

ひどくなって旅客需要の増加に対応できなくなる上に、

地方空港から地方空港への旅客は航空機を乗り継がねばなりません。

このことからボーイング社は、将来の民間航空路線の構成は、

個々の空港を需要に合ったサイズの機体で直接結ぶ「ポイント・トゥ・ポイント型」

に変わると予想しました。

そしてそのような輸送需要に合致する機体こそ、

「ソニック・クルーザー」であるとしていました。

ソニック・クルーザーって、なんだかもう懐かしささえ感じるんですが、

これが現在の787開発へと至りました。

ICAOのデータ(下記リンク参照)では、A380がデビューした2007年、

世界の航空旅客数は、22.6億人でした。

そして2017年にはこれが41億人とほぼ倍増しましたΣ(゚Д゚;)

両社の予測通り航空需要は伸び続けており、

しかもICAOは、「2040年までに世界の航空旅客数は約100億人に達する」

と予想しています。

加えて大型機から中型機へ、中型機から小型機へと使用機材のダウンサイジングも進みました。

航空旅客数が増えた上にヒコーキが小型化しましたから、

便数は旅客数以上に増加しました。

エアバスの主張通りなら、もうとっくにパンクしていてもおかしくないはずなんですが、

それでもパンクしないのは、一つには航続性に優れた小/中型機の登場により、

ボーイングの言う、主用空港を経由せず、地方都市間を直接結ぶ運航

(ポイント・トゥ・ポイント)が増えたことが挙げられると思います

現在では広義としての「大空港=ハブ空港」がすっかり浸透しましたが、

本来の「ハブ&スポーク」とは、単に大空港に路線が集中している。というだけでなく、

各地からハブ空港に一斉にヒコーキが到着し、乗客が短時間で乗り換えを済ませた後、

再び一斉にそれぞれの目的地に飛び立つ。

という、ハブ&スポークに特化した空港と、航空会社の運用がセットになったものです。

このためハブ空港周辺の空域、滑走路は、一斉にヒコーキが到着するラッシュ時は

大都市さながらの交通渋滞となり、遅延は慢性化。

また利用客側からすると、大型機が一気に押し寄せるため、

ターミナルは大量の利用客で溢れ返るのが当たり前。

特にアメリカ同時多発テロが発生した2001年、上着も靴も脱がされと、

保安検査は格段に厳しくなり、更に時間を要するようになりました。

ところが、経済性に優れ、長距離飛行も可能な小/中型双発機の登場により、

それほど需要の多くない地方空港同士の長距離路線でも商売が成り立つようになりました。

特に格安航空会社は、燃費と長距離性能を兼ね備えた小/中型機を手にしたため、

ヒコーキと乗客が溢れ返るハブ空港を尻目に、都市部のセカンダリ空港、

もしくは地方都市間を直接結ぶ路線を盛んに運航しました

(小規模空港の方が空港使用料低いので、チケット代安くできる)。

ハブ&スポーク方式ではないので、ある一定時間に極端に

ヒコーキを空港に集中させる必要もなく、機材が大型でないので、

ターミナル内の利用客の極端な増減も(ハブ空港程は)ありません。

すんなり保安検査を抜け、ヒコーキも大型でないので搭乗に時間を要しません。

エプロンから滑走路に向かうヒコーキの渋滞もなく、定時率も優秀といいことずくめ。

アメリカ同時多発テロの後、厳重な警戒も相まって混雑と遅延が更に悪化し、

ハブ空港の大混雑にすっかり嫌気がさしたビジネス客がセカンダリ空港のLCCに流れ、

実際使ってみたら、「お、意外といいじゃん!」となったのだとか。

ハブ&スポークは優れた輸送形態ではあるのですが、

特に地方在住者にとっては、まずは主要都市へ飛び、

それから目的地近くの主要都市へ移動して…と、余計な乗り換えを強いることになります。

乗客にとっては、目的地まで直接行けるポイント・トゥ・ポイントの方が便利に決まってます。

前記事でチラッと大西洋航路のことを書きました。

北米東海岸の各都市とヨーロッパ各国間は、おおよそ5,000km~8,000km。

大西洋を越えるだけで少なくとも6時間はかかります。

それで、米国とヨーロッパにそれぞれハブ空港を設定し、

ハブ空港間を747で結ぶようにすれば、限られた機材で効率的な運航ができます。

ハブ&スポークにうってつけなモデルケースになりそうなんですが、

120分ルールにより双発のB767が大西洋路線に投入し易くなると、

B767が一躍大西洋航路の主役になったのでした。

120分ルールが設けられたのが1985年。

既に747が就航して16年目の時期だったので、

747で一気に大西洋をまたぐハブ&スポークが使えたんですが、

大西洋路線を運航する各航空会社が選択したのは747ではなく、

767の手ごろな座席数で米国各都市とヨーロッパ各国を直接結ぶことにより、

乗客の利便性を高める方でした。

そしてこの時以来ずっと、B767は大西洋路線の主力であり続けたのでした。

双発機の経済性故なのか、利便性を高めないと他社に客をもってかれちゃうからなのか、

どちらの比重が重いのか不明ながら、結果から見れば航空会社は、

1980年代半ばには既に大西洋路線でハブ&スポークよりポイント・トゥ・ポイントを選択していました。

エアバスが747を上回るヒコーキ開発構想を本格化させたのは、1989年のことでした。

「747以上の大型機で、ハブ空港からハブ空港へと一気に…」と開発を進めるそのおひざ元で、

既に各航空会社が未来を予感させる運用を始めていたことになります。

B787以来となる新機種として、ボーイングが開発するかどうか判断の待たれるB797ですが、

元々B797は大西洋路線での使用を意識した機種でした。

ボーイングの構想としては、B757の後継で、B737とB787の中間の座席数の中距離機としています。

このクラスを更に拡充するんですね。

こうした動きを見ても、時代は確実に超大型機から中型、小型機に移っていることを如実に物語っているかと。

こうして、「ハブ空港間の主要路線をA380が担い、そこから先の近距離路線は(エアバスの)小型機で」

という、「A380を中心に世界が回る」構想は実現しませんでした。

■A380オペレーター

A380を運用している各航空会社についてなんですが、

最低でもA380を10機は保有していないと効率よく回せず、

そのメリットが十分に活かしきれないのだそうです。

では、各航空会社は、A380を何機保有しているのか、

ググって可能な限り最新の数字を出してみました。

ルフトハンザとエールフランスは保有数を削減してそれぞれ8機、5機体制にする

と発表しています。

先程の言葉の通り10機以上保有しているのが

「A380を主力に据え十分に活用している航空会社」とすると、

該当するのは、エミレーツ123機、シンガポール24機、カンタス12機、

ブリティッシュエア12機、エティハド10機、大韓航空10機、カタール航空10機

の7社になります。

そして今後保有数9機以下になるのが、

ルフトハンザ8機、アシアナ、マレーシア、タイの6機、エールフランス、

中国南方の5機、ANA3機、1機のハイフライマルタで計8社。

ANAの3機というのは、A380を運用する航空会社の中でも、保有数が少ない部類に入るんですが、

「A380を主力に据え十分に活用している航空会社」が7社に対し、

そうではない航空会社は8社ありますから、

必ずしもANAだけが飛びぬけて少ないということもありません。

では、なんでわざわざ燃料費の嵩む大型機を少しだけ保有するかといえば、

やっぱり宣伝のためなんじゃないでしょうか。

大きな空港でさえ、ドコを見渡しても似たような双発機ばかりがうようよ

している昨今、こうも似たようなヒコーキばかりでは、

ドコの会社のヒコーキかなんて、普通は気にも留めません。

そんな中、総二階建ての4発機はひときわ目立ちます。

似たようなヒコーキばかりでドコの会社のヒコーキかなんて気にも留めない人でさえ、

あの威容には思わず(ドコのヒコーキなんだろう)と目を奪われても

不思議ではありません(個人の感想です)。

ルフトハンザとエールフランスのA380保有数削減が実施されると、

製作国(諸国?)である欧州で「A380を主力に据え十分に活用している航空会社」

は、ブリティッシュエアのみということに。

フリートの主役に据え、多数のA380を運用するとコストが嵩んでしまうため、

ルフトハンザとエールフランスのように少数だけ残して、

「あの世界最大の旅客機を運用している会社」

というステータスシンボル的な使い方をする航空会社は今後も増えるのかもしれません。

なぜA380を開発するのかについて、当時エアバス社の主張はこんな感じでした。

「今後も航空需要は伸び続け、ハブ&スポーク化により、主要空港、主要航空路は

ますます過密化が進み、このままではパンクしてしまう。

だからこの輸送量をさばけて、しかも環境性能に優れた超大型旅客機が必要」

エアバスのこの主張は公式サイトにもデカデカと載ってました

(A350開発が始まったらさりげなく消したけど)。

一方当時のボーイングですが、航空需要が伸びるという予測はエアバスと同様でした。

しかし民間航空輸送のあり方はエアバスの言う基幹空港間を大型機で結び、

基幹空港から地方空港へのローカル便を伸ばす「ハブ&スポーク型」から、

基幹空港を持たずに地方空港間を直接結ぶ「ポイント・トゥ・ポイント型」に変わると予想していました。

現在のハブ&スポーク型の路線構成では、ハブ空港の発着便の混雑が

ひどくなって旅客需要の増加に対応できなくなる上に、

地方空港から地方空港への旅客は航空機を乗り継がねばなりません。

このことからボーイング社は、将来の民間航空路線の構成は、

個々の空港を需要に合ったサイズの機体で直接結ぶ「ポイント・トゥ・ポイント型」

に変わると予想しました。

そしてそのような輸送需要に合致する機体こそ、

「ソニック・クルーザー」であるとしていました。

ソニック・クルーザーって、なんだかもう懐かしささえ感じるんですが、

これが現在の787開発へと至りました。

ICAOのデータ(下記リンク参照)では、A380がデビューした2007年、

世界の航空旅客数は、22.6億人でした。

そして2017年にはこれが41億人とほぼ倍増しましたΣ(゚Д゚;)

両社の予測通り航空需要は伸び続けており、

しかもICAOは、「2040年までに世界の航空旅客数は約100億人に達する」

と予想しています。

加えて大型機から中型機へ、中型機から小型機へと使用機材のダウンサイジングも進みました。

航空旅客数が増えた上にヒコーキが小型化しましたから、

便数は旅客数以上に増加しました。

エアバスの主張通りなら、もうとっくにパンクしていてもおかしくないはずなんですが、

それでもパンクしないのは、一つには航続性に優れた小/中型機の登場により、

ボーイングの言う、主用空港を経由せず、地方都市間を直接結ぶ運航

(ポイント・トゥ・ポイント)が増えたことが挙げられると思います

現在では広義としての「大空港=ハブ空港」がすっかり浸透しましたが、

本来の「ハブ&スポーク」とは、単に大空港に路線が集中している。というだけでなく、

各地からハブ空港に一斉にヒコーキが到着し、乗客が短時間で乗り換えを済ませた後、

再び一斉にそれぞれの目的地に飛び立つ。

という、ハブ&スポークに特化した空港と、航空会社の運用がセットになったものです。

このためハブ空港周辺の空域、滑走路は、一斉にヒコーキが到着するラッシュ時は

大都市さながらの交通渋滞となり、遅延は慢性化。

また利用客側からすると、大型機が一気に押し寄せるため、

ターミナルは大量の利用客で溢れ返るのが当たり前。

特にアメリカ同時多発テロが発生した2001年、上着も靴も脱がされと、

保安検査は格段に厳しくなり、更に時間を要するようになりました。

ところが、経済性に優れ、長距離飛行も可能な小/中型双発機の登場により、

それほど需要の多くない地方空港同士の長距離路線でも商売が成り立つようになりました。

特に格安航空会社は、燃費と長距離性能を兼ね備えた小/中型機を手にしたため、

ヒコーキと乗客が溢れ返るハブ空港を尻目に、都市部のセカンダリ空港、

もしくは地方都市間を直接結ぶ路線を盛んに運航しました

(小規模空港の方が空港使用料低いので、チケット代安くできる)。

ハブ&スポーク方式ではないので、ある一定時間に極端に

ヒコーキを空港に集中させる必要もなく、機材が大型でないので、

ターミナル内の利用客の極端な増減も(ハブ空港程は)ありません。

すんなり保安検査を抜け、ヒコーキも大型でないので搭乗に時間を要しません。

エプロンから滑走路に向かうヒコーキの渋滞もなく、定時率も優秀といいことずくめ。

アメリカ同時多発テロの後、厳重な警戒も相まって混雑と遅延が更に悪化し、

ハブ空港の大混雑にすっかり嫌気がさしたビジネス客がセカンダリ空港のLCCに流れ、

実際使ってみたら、「お、意外といいじゃん!」となったのだとか。

ハブ&スポークは優れた輸送形態ではあるのですが、

特に地方在住者にとっては、まずは主要都市へ飛び、

それから目的地近くの主要都市へ移動して…と、余計な乗り換えを強いることになります。

乗客にとっては、目的地まで直接行けるポイント・トゥ・ポイントの方が便利に決まってます。

前記事でチラッと大西洋航路のことを書きました。

北米東海岸の各都市とヨーロッパ各国間は、おおよそ5,000km~8,000km。

大西洋を越えるだけで少なくとも6時間はかかります。

それで、米国とヨーロッパにそれぞれハブ空港を設定し、

ハブ空港間を747で結ぶようにすれば、限られた機材で効率的な運航ができます。

ハブ&スポークにうってつけなモデルケースになりそうなんですが、

120分ルールにより双発のB767が大西洋路線に投入し易くなると、

B767が一躍大西洋航路の主役になったのでした。

120分ルールが設けられたのが1985年。

既に747が就航して16年目の時期だったので、

747で一気に大西洋をまたぐハブ&スポークが使えたんですが、

大西洋路線を運航する各航空会社が選択したのは747ではなく、

767の手ごろな座席数で米国各都市とヨーロッパ各国を直接結ぶことにより、

乗客の利便性を高める方でした。

そしてこの時以来ずっと、B767は大西洋路線の主力であり続けたのでした。

双発機の経済性故なのか、利便性を高めないと他社に客をもってかれちゃうからなのか、

どちらの比重が重いのか不明ながら、結果から見れば航空会社は、

1980年代半ばには既に大西洋路線でハブ&スポークよりポイント・トゥ・ポイントを選択していました。

エアバスが747を上回るヒコーキ開発構想を本格化させたのは、1989年のことでした。

「747以上の大型機で、ハブ空港からハブ空港へと一気に…」と開発を進めるそのおひざ元で、

既に各航空会社が未来を予感させる運用を始めていたことになります。

B787以来となる新機種として、ボーイングが開発するかどうか判断の待たれるB797ですが、

元々B797は大西洋路線での使用を意識した機種でした。

ボーイングの構想としては、B757の後継で、B737とB787の中間の座席数の中距離機としています。

このクラスを更に拡充するんですね。

こうした動きを見ても、時代は確実に超大型機から中型、小型機に移っていることを如実に物語っているかと。

こうして、「ハブ空港間の主要路線をA380が担い、そこから先の近距離路線は(エアバスの)小型機で」

という、「A380を中心に世界が回る」構想は実現しませんでした。

■A380オペレーター

A380を運用している各航空会社についてなんですが、

最低でもA380を10機は保有していないと効率よく回せず、

そのメリットが十分に活かしきれないのだそうです。

では、各航空会社は、A380を何機保有しているのか、

ググって可能な限り最新の数字を出してみました。

ルフトハンザとエールフランスは保有数を削減してそれぞれ8機、5機体制にする

と発表しています。

先程の言葉の通り10機以上保有しているのが

「A380を主力に据え十分に活用している航空会社」とすると、

該当するのは、エミレーツ123機、シンガポール24機、カンタス12機、

ブリティッシュエア12機、エティハド10機、大韓航空10機、カタール航空10機

の7社になります。

そして今後保有数9機以下になるのが、

ルフトハンザ8機、アシアナ、マレーシア、タイの6機、エールフランス、

中国南方の5機、ANA3機、1機のハイフライマルタで計8社。

ANAの3機というのは、A380を運用する航空会社の中でも、保有数が少ない部類に入るんですが、

「A380を主力に据え十分に活用している航空会社」が7社に対し、

そうではない航空会社は8社ありますから、

必ずしもANAだけが飛びぬけて少ないということもありません。

では、なんでわざわざ燃料費の嵩む大型機を少しだけ保有するかといえば、

やっぱり宣伝のためなんじゃないでしょうか。

大きな空港でさえ、ドコを見渡しても似たような双発機ばかりがうようよ

している昨今、こうも似たようなヒコーキばかりでは、

ドコの会社のヒコーキかなんて、普通は気にも留めません。

そんな中、総二階建ての4発機はひときわ目立ちます。

似たようなヒコーキばかりでドコの会社のヒコーキかなんて気にも留めない人でさえ、

あの威容には思わず(ドコのヒコーキなんだろう)と目を奪われても

不思議ではありません(個人の感想です)。

ルフトハンザとエールフランスのA380保有数削減が実施されると、

製作国(諸国?)である欧州で「A380を主力に据え十分に活用している航空会社」

は、ブリティッシュエアのみということに。

フリートの主役に据え、多数のA380を運用するとコストが嵩んでしまうため、

ルフトハンザとエールフランスのように少数だけ残して、

「あの世界最大の旅客機を運用している会社」

というステータスシンボル的な使い方をする航空会社は今後も増えるのかもしれません。

2019/8/2追記:エールフランスは2022年までにA380を退役させると発表しました。

■A380を導入したANA

いよいよ5月24日にANAのA380がホノルル線に投入されます。

オイラみたいに「あああの主翼、大き過ぎるんだあ…」とかブツブツ言ってる病んだ人や、

A380=燃費悪い という捉え方しかしない人より、

ウミガメくんが南国の美しい空を飛ぶイメージが強烈に残る人の方が遥かに多く、

「あの世界最大の旅客機を飛ばしているのは、日本では(JALではなく)ANAだけ」

という絶大なブランドイメージとなるはずです。

胴体の一部だけ。みたいなケチ臭いことをせず、3機とも全面特別塗装なので、

普段ならヒコーキなんて別にわざわざ撮らないのに、

思わず撮って上げてしまう人は相当な人数になるはず。

映えるウミガメくんの姿は、垂直尾翼の誇らしげなロゴと共に拡散しまくるはずです。

三機がそれぞれ異なるハワイのイメージカラーで、

カメさんの表情が違うのもいいですね~(*´∀`*)

これはコンプリートしたくなる人も多いんじゃないでしょうか。

尾部に子ガメも連なってますが、

思わずアップで撮りたくなる可愛いらしい子ガメちゃんのすぐ上にもしっかりANAのロゴが。

この構図、計算じゃないのかしらん。

現在ANAのホノルル便には787を使用しているため、供給過多が盛んに言われてますが、

SNSの写真や口コミ、様々な対抗策を講じるJAL連合の相乗効果もあり、

今年の休みはドコ行こうか。とアレコレ考える羨ましい人たちが、

オーストラリアやバリじゃなくて、「あのウミガメくんに乗れるのなら」と、

みんなホノルルに行こうと考えるんじゃないでしょうか(個人の以下略)。

前記事でも書きましたが、飛行距離が延びるとただでさえ悪い燃費が

更に悪くなってしまい、ペイロードも減ってしまうので、

15,000km超の航続性能があるからと、マジになって欧州とか東海岸とかに飛ばすんじゃなく、

ホノルルまで6,000kmちょいというのは、燃費的にもいいと思います。

絶大なブランドイメージを浸透させるという観点でも、

中距離のリゾート路線の方が、回転も早くて老若男女たくさんの人に利用してもらえますしね。

保有数僅か3機、1路線の機材変更という、

ANA全体のフリート、路線網からすれば、ごく小さな出来事に過ぎない割に、

就航前にあれだけ派手な広告を打つということ一つとってみても、

ANAがA380を自社の広告塔として最大限活用するつもりであることを

物語っていると思います。

この記事作るためにA380やANA関連をいろいろググっているせいで、

オイラのパソコンは最近ANAのA380やホノルルに行こう!という広告が

やけに目立ってます(o ̄∇ ̄o)フフ

これも以前書きましたが、仮にホノルル路線単体で収益が上がらないとしても、

こうした諸々の効果は非常に大きいのではないかと。

実際に就航させてみて、少し落ち着いた後の搭乗率、A380を運航する他社、

中古機市場の動向等々によりけりなんですが、

オイラは、ANAは早ければ3年~5年程度で全て売却してしまう気がするんですが。

どうなりますか。

ANAのA380導入はネット上でも硬軟様々な話題が取り上げられていますし、

以下私事で恐縮ですが、オイラだってホントは、

わざわざA380の記事なんて書くつもりなかったのに、

ANAのCMを見て路線就航が近づくにつれ、居ても立っても居られなくなり、

こんな記事書いちゃう始末。

しかもサラッと1記事で終わらせるつもりだったのに、記事数が膨れてしまいました。

それもこれも全てANAのせい。

それから、このところずっとアラスカの空港記事をアップしていて、

そこに週一でA380記事を割り込ませている訳ですが、

記事の閲覧数はおおよそですが、A380のが3倍くらい多いです。

きっとANA導入でA380の方がそれだけ注目度があるんですね。

■A380のその後

リース契約が終了して返却された元シンガポール航空A380の2機は

パーツ取り用として2018年末から解体が始まりました。

シンガポール航空は機齢の若い機材を使用する方針なので返却はいいとして、

通常20~30年が寿命の旅客機が、デリバリー開始から僅か11年で解体が始まってしまうというのは、

やはり寂しいものがあります。

「わざわざ解体しなくても…(´・ω・`)」と思うんですが、

これは売却先を探しても引取り手が見つからなかったためのやむを得ない措置です。

通常、発展途上国の航空会社が中古市場から機材を調達することが多いのだそうですが、

オペレーターとなっている航空会社を見て頂ければ明らかな通り、

A380を大量に飛ばせるのは、フラッグキャリアばかり。

中古機だからといって、小規模航空会社がそうそう気軽に手を出せる機材ではありません。

となると、中古機市場に流しても厳しい状況が今後も続くはず。

飛ばし続ける限りはパーツ交換が必要なんですが、

エアバスから純正品を仕入れるより、

解体した機体からパーツ取りする方が主流になるかも。

100機以上を飛ばしているエミレーツ航空は、そのうち共食いを始めるようになったりして。

A380を運航する航空会社は、

全機売却して自社の使用機種を絞るのか、少数残して運用を続けるのか、

はたまた使い倒すのか、同じくA380を運航する他社を見渡しながら

慎重に判断することになると思います。

(続きます)

ICAO/The World of Air Transport in 2017■

■A380を導入したANA

いよいよ5月24日にANAのA380がホノルル線に投入されます。

オイラみたいに「あああの主翼、大き過ぎるんだあ…」とかブツブツ言ってる病んだ人や、

A380=燃費悪い という捉え方しかしない人より、

ウミガメくんが南国の美しい空を飛ぶイメージが強烈に残る人の方が遥かに多く、

「あの世界最大の旅客機を飛ばしているのは、日本では(JALではなく)ANAだけ」

という絶大なブランドイメージとなるはずです。

胴体の一部だけ。みたいなケチ臭いことをせず、3機とも全面特別塗装なので、

普段ならヒコーキなんて別にわざわざ撮らないのに、

思わず撮って上げてしまう人は相当な人数になるはず。

映えるウミガメくんの姿は、垂直尾翼の誇らしげなロゴと共に拡散しまくるはずです。

三機がそれぞれ異なるハワイのイメージカラーで、

カメさんの表情が違うのもいいですね~(*´∀`*)

これはコンプリートしたくなる人も多いんじゃないでしょうか。

尾部に子ガメも連なってますが、

思わずアップで撮りたくなる可愛いらしい子ガメちゃんのすぐ上にもしっかりANAのロゴが。

この構図、計算じゃないのかしらん。

現在ANAのホノルル便には787を使用しているため、供給過多が盛んに言われてますが、

SNSの写真や口コミ、様々な対抗策を講じるJAL連合の相乗効果もあり、

今年の休みはドコ行こうか。とアレコレ考える羨ましい人たちが、

オーストラリアやバリじゃなくて、「あのウミガメくんに乗れるのなら」と、

みんなホノルルに行こうと考えるんじゃないでしょうか(個人の以下略)。

前記事でも書きましたが、飛行距離が延びるとただでさえ悪い燃費が

更に悪くなってしまい、ペイロードも減ってしまうので、

15,000km超の航続性能があるからと、マジになって欧州とか東海岸とかに飛ばすんじゃなく、

ホノルルまで6,000kmちょいというのは、燃費的にもいいと思います。

絶大なブランドイメージを浸透させるという観点でも、

中距離のリゾート路線の方が、回転も早くて老若男女たくさんの人に利用してもらえますしね。

保有数僅か3機、1路線の機材変更という、

ANA全体のフリート、路線網からすれば、ごく小さな出来事に過ぎない割に、

就航前にあれだけ派手な広告を打つということ一つとってみても、

ANAがA380を自社の広告塔として最大限活用するつもりであることを

物語っていると思います。

この記事作るためにA380やANA関連をいろいろググっているせいで、

オイラのパソコンは最近ANAのA380やホノルルに行こう!という広告が

やけに目立ってます(o ̄∇ ̄o)フフ

これも以前書きましたが、仮にホノルル路線単体で収益が上がらないとしても、

こうした諸々の効果は非常に大きいのではないかと。

実際に就航させてみて、少し落ち着いた後の搭乗率、A380を運航する他社、

中古機市場の動向等々によりけりなんですが、

オイラは、ANAは早ければ3年~5年程度で全て売却してしまう気がするんですが。

どうなりますか。

ANAのA380導入はネット上でも硬軟様々な話題が取り上げられていますし、

以下私事で恐縮ですが、オイラだってホントは、

わざわざA380の記事なんて書くつもりなかったのに、

ANAのCMを見て路線就航が近づくにつれ、居ても立っても居られなくなり、

こんな記事書いちゃう始末。

しかもサラッと1記事で終わらせるつもりだったのに、記事数が膨れてしまいました。

それもこれも全てANAのせい。

それから、このところずっとアラスカの空港記事をアップしていて、

そこに週一でA380記事を割り込ませている訳ですが、

記事の閲覧数はおおよそですが、A380のが3倍くらい多いです。

きっとANA導入でA380の方がそれだけ注目度があるんですね。

■A380のその後

リース契約が終了して返却された元シンガポール航空A380の2機は

パーツ取り用として2018年末から解体が始まりました。

シンガポール航空は機齢の若い機材を使用する方針なので返却はいいとして、

通常20~30年が寿命の旅客機が、デリバリー開始から僅か11年で解体が始まってしまうというのは、

やはり寂しいものがあります。

「わざわざ解体しなくても…(´・ω・`)」と思うんですが、

これは売却先を探しても引取り手が見つからなかったためのやむを得ない措置です。

通常、発展途上国の航空会社が中古市場から機材を調達することが多いのだそうですが、

オペレーターとなっている航空会社を見て頂ければ明らかな通り、

A380を大量に飛ばせるのは、フラッグキャリアばかり。

中古機だからといって、小規模航空会社がそうそう気軽に手を出せる機材ではありません。

となると、中古機市場に流しても厳しい状況が今後も続くはず。

飛ばし続ける限りはパーツ交換が必要なんですが、

エアバスから純正品を仕入れるより、

解体した機体からパーツ取りする方が主流になるかも。

100機以上を飛ばしているエミレーツ航空は、そのうち共食いを始めるようになったりして。

A380を運航する航空会社は、

全機売却して自社の使用機種を絞るのか、少数残して運用を続けるのか、

はたまた使い倒すのか、同じくA380を運航する他社を見渡しながら

慎重に判断することになると思います。

(続きます)

ICAO/The World of Air Transport in 2017■

A380生産終了・3 エンジンの話 [├雑談]

■大型化

747が登場するまで、DC-8、B707といった「大型ジェット旅客機」

が使用していたエンジンの推力は、9tそこそこでした。

細かい経緯は省きますが、エンジンメーカーは莫大な予算を投じ、試行錯誤の末、

747のために推力19tのエンジンをやっとのことで開発します。

推力が一挙にそれまでの倍以上になったんですが、

それでもどうにか747が離陸できる程度のものだったため、

エンジンメーカーはその後も推力を上げることにまい進します。

最新の747-8のエンジン推力は33.7t、A380は40t級にもなっているんですが、

現在のところ最強なのは、B777の60t級エンジンです。

A380より軽い777の方がより強力なエンジンを使用しているのは、

2発で必要な推力を賄わなければならないということと共に、

旅客機は「1発停止しても離陸を継続できなければならない」というルールがあるからです。

4発機なら、1発の停止は、全推力の25%の喪失で済みますが、

双発の場合、1発停止すると推力が半減してしまうため、

その分強力なエンジンを使用する必要があります。

具体的に数字を挙げるとこんな感じ↓

離陸に必要な推力を100とすると、

4発機の場合、4発合計で133.3の推力があれば、1発停止しても100を確保できます。

4発合計で133.3ということは、4で割ると1基当り33.3の推力があれば良いことになります。

対して双発機の場合は、2発合計で200の推力がないと、1発停止時に100を確保できません。

つまりエンジン1基当りの推力は、4発機なら、33.3で済むのに対し、双発機は100でなければならず、

エンジン1基当りでみると、双発機のエンジンは4発機の3倍の推力が必要となります。

4発が2発になるんだから、なんとなく1発当りの推力が2倍になればいいじゃん。

と思ってしまうんですが、1発停止のことを考えると、2倍じゃなくて3倍のエンジンが必要なんですね。

そんな訳で、航空会社にとっては、エンジンの数が多いとコストが嵩むため、

「3発4発じゃなくて、なるべく双発機がいいなぁ」とこれまでもずっと思っていたのですが、

双発機にはより強力なエンジンが必須であり、

そんな超強力エンジンがなかなか開発できなかったため、

大型機、そして超長距離路線は3発機、4発機の独壇場になっていました。

近年になって超強力なエンジンがぼちぼち出始めてきたからこそ、

「747やA380クラスの大きさは必要ないけど、もう一回り小さいクラスを双発で」

という航空会社の要望にようやく応えられるようになったのでした。

777シリーズで最も大きい-300ERの最大離陸重量は351.5t、

747の初期型-100の最大離陸重量は333.4t。

初期型ジャンボより少し重いヒコーキが本気出せば、

たった1発のエンジンで離陸継続できちゃうんですからね。

凄い時代になったものです(@Д@)

■信頼性

コストを度外視しては商売が成り立たない航空会社にとって、双発機は非常に有難い存在なのですが、

航空会社が安心して様々な大きさの双発機を運用するには、

エンジンの大型化ともう一つ必要なのが信頼性でした。

機械は故障が付き物です。

4発機なら1発止まってもまだ3発ありますが、

双発機の場合、1発止まると頼みの綱は残る1発のみ。

残る1発でも離陸が継続できるだけの十分な推力を確保しているのは前述の通りなんですが、

万一残りの1発も止まってしまうと、もう後はグライダー飛行しながら最寄りの空港に直行するか、

少しでもマシな不時着地を探すよりありません。

旅客機の滑空比はおおよそ10:1なので、高度10kmなら理屈では100km滑空できるんですが、

滑空距離は風向きによって大きく変わりますし、旋回すれば高度はグングン落ちます。

高度が低いと、「ハドソン川の奇跡」のように、空港のすぐ近くを飛んでいるのに、

空港に戻る余裕さえないかもしれません。

上空でエンジン停止に至った事故報告など見ると、

再始動を試みているうちに高度を失って…みたいな恐ろしいケースもあます。

このため双発の旅客機は万一に備え、

「空港からあまり遠く離れたルートを飛んではならない」とルールで定められました。

その後エンジンの信頼性向上と共にこの「空港からあまり遠く離れてはならない」

規制は徐々に緩和されてゆき、

1985年、B767で「120分までならOK」とルールが改正されました。

この「120分までなら」の時間の部分は徐々に大きくなり、

現在では安全性を実証できれば370分というケースもあります。

370分ということは、1発停止から6時間10分以内に緊急着陸可能なルートが設定できるということで、

現在では事実上ほぼどんなルートでも設定できるようになっています

(詳しくは「ETOPS」でググってみてください)。

こうして双発であることによるルートの制約は、ほぼなくなっているんですが、

仮に1発停止になったとして、場合によっては残る1発に6時間命を預けざるを得ないということになります。

実際に双発機に搭乗している状況で、窓からは見渡す限り海ばかりだと、

(今エンジンが1つ止まっちゃうと、何百人も乗ってるヒコーキがこのエンジン1つだけで飛ぶのか~(-"-;))

なんて神妙な気持ちになりますし、パイロットの手記でも

「経済性で言えば、そりゃ双発なんだろうけど、4発の絶大な安心感は何物にも代え難い」

と力説する内容は意外と多いです。

それでも信頼性の向上は目覚ましく、累計飛行時間が1万年を優に超える型式のエンジンもあり、

統計上、38年回してやっと1回停止するというエンジン(CFM56系)もあります。

ここまで低い確率だと、むしろそんな場面に遭遇できるなんて逆に…

なんて不謹慎なことを書いてしまうのは、やっぱり机上だからなんでしょうね。

話を戻します。

双発でもそこそこの座席数の旅客機が飛ばせるようになり、

エンジンの信頼性も徐々にあがってきた1985年の大幅な規制緩和により、

本格運用が始まるや、双発のB767は大西洋路線で一躍主役となり、

航続距離を伸ばした型も売れるようになったのでした。

■燃費

前記事で書いた通り、ストレッチを見越して大きくて重い主翼を付けた-800は、

その分燃費面でハンデがあるのを承知のうえで世に送り出されました。

それでもA380にエンジンを納入するメーカーは、

「これ以上革新的なエンジンは今後10年出ない」

と請け合っていたため、デリバリー当時そのハンデはそんな大したことないと見なされていました。

ところがA380就航から僅か4年後には、更に革新的なエンジンを装備した787が就航したのでした

(787の低燃費は、軽量化ではなくエンジンの性能向上に依る割合が最も大きい)。

そして、ストレッチ型を見越した仕込みを活かす日は結局来ませんでした(;´Д⊂)

前述の通り「二乗三乗の法則」がつきまとい、

大型機はどう足掻いても燃費面で不利なんですが、

それでもA380は「(大型機なのに)燃費の良いヒコーキ」という立ち位置のはずでした。

英語版Wiki/Fuel economy in aircraftの項目に各機の燃費が出ており、

「1席100km運ぶのに何L必要か」という数値が並んでいます。

ヒコーキは一般に、飛行距離が延びるほど燃費が悪くなります。

そのためデータは距離別に5つのカテゴリーに分類されていて、

例えば787は、中距離と長距離、両方のカテゴリーに燃費が出ています。

A380は長距離フライトのカテゴリー(8,610–13,330 km)にのみデータが載っていて、

A380が11,000km飛行時、1席100km運ぶのに3.16Lの燃料消費という数値になっています。

一方、同じ距離のB747-400は、3.34Lとあります。

その差は0.18Lで、「なんだコップ1杯分か」。

と思いますが、100kmだとコップ1杯分でも、11,000kmになると、これが1席あたり19.8Lになります。

このデータでは、747-400は416席なので、トータルでは8,237Lも余分に消費する計算に。

燃料代は変動幅が大きいのと、燃料税があったりなかったりするので、

非常にアバウトな数字なにってしまうんですが、

仮にリッター55円とすると、-400が余分に消費する燃料代は45万円強になります。

そしてA380は747-400の1.3倍の座席数なので、この差は更に開くことになります。

1便飛ばすごとに、A380の方が約50万円も燃料代が節約できます。

A380の勝ち!

ここまで散々A380に難癖をつけてしまい、

エアバス/A380ファンの方はすっかりオイラのことが嫌いになられたことと思いますが、

747-400よりずっと大きくて重い機体でこの数値を叩き出すA380は凄いんです。

そしてエアバスもそのことを盛んに宣伝していて、

「A380で、地球を救う」なんてキャッチコピーを使っていたこともありました。

実はボーイングの公式サイト内でも、直接表現ではないんですが、

各スペックの比較記事をよーく眺めると、「747-400はA380より燃費が劣っている」

とちゃんと読み取れる箇所があります。

ところがです。

同じ長距離フライトのカテゴリーで見ると、

ここ数年でデビューした機種はこの数値が全て2L台であり、

このカテゴリーで最も燃費が良いのは、B787-9の2.31。

片やA380と747-400は、3.16と3.34。

これは、1.37倍~1.45倍にも相当します。

大雑把な計算なんですが、1席9,208km飛行するのに、

787だと212.7L消費するんですが、

A380だと290.9Lになります。

小数点第一位までは同じなんだけど~という微妙な差ならまだしも、

これだけ差がついてしまうのですから、これはもー勝負になりません。

余談ですが、初受領した787を日本にフェリーしたANA機長がインタビューで、

「こんなに少ない燃料で太平洋を越えられるのかと驚いた」

的な話をなすってました。

因みに、短距離フライトのカテゴリー(1,900km)でA220-300、A319Neo、B737MAX-7といった新世代機では、この数値がなんと2を割り込んでおり、

1席100km運ぶのに2L足らずで済んでしまうということになります。

全データ中最も燃費が良いのは、エアバスA220-300の1.85!

1席100km運ぶのにたったの1.85Lで済んでしまうということで、

車的に表現するなら、リッター54kmということに(@Д@)

(先程の数字だと、A380はリッター31.6km)

車もそうですがヒコーキの燃費向上も凄まじいものがあります。

大型機と最新の小/中型機でここまで圧倒的な差がついてしまうと、

(それでも大型機を使うなんて、燃料消費が趣味なのかしらん(´・ω・`))

なんて考えてしまいます。

このように、当のエンジンメーカーさえ予想しなかったような経済性、

航続性を兼ね備えた中/小型機が続々と登場することとなり、

A380の燃費性能は相対的に低下しました。

前記事にも書きましたが、A380は総二階建てとしたため、

キャビンの床面積は747の1.5倍となりました。

対して座席数は1.25~1.35倍。

この余剰スペースが、将来のストレッチ型を見越して前後バランスを取るためのやむを得ないものだったのか、

それとも意図的に設けたものなのか不明なんですが、

それだけ余計に胴体が重くなっている訳で、

胴体が重くなったということは、その分だけペイロードが減ってしまいます。

開発当初は、「747より燃費が良くて、しかもキャビンには航空会社が自由に使える広々スペースまでありますよ!」

ということだったんでしょうが、

「燃費こそ正義」という現在の航空業界の趨勢を見る限り、

航空会社のニーズを外してしまったことになります。

A380登場から4年後に787がデリバリーし、

それに続く長距離低燃費の小/中型機により大型機があっという間に駆逐されつつあるという現状を見るにつけ、

ほんの数年先を見通すことさえ、本当に難しいんですね~。

2017年末、デルタとユナイテッドが747を退役させたことにより、

アメリカの航空会社からは既に旅客型の747は姿を消しています。

ICAOによれば、2017年にジェット燃料価格は24%上昇したため、

各航空会社は利益を出すために対応を迫られたのだそうです。

その前年の下落から一転大幅な上昇に転じたため、

24%というとてつもない数字になっているということなんですが、

それでも燃料価格は今後も基本的に上昇を続けるでしょうし、

航空会社にとって燃料費は大きな部分を占めるため、これは非常に切実な問題です。

メーカーは争うようにして、長距離飛行も可能な、

そして燃費が格段に優れている小/中型機を出しています。

もはや長距離路線だからといって、大型機を使う必然性はなくなりました。

大型機が廃れるのも道理です。

(続きます)

747が登場するまで、DC-8、B707といった「大型ジェット旅客機」

が使用していたエンジンの推力は、9tそこそこでした。

細かい経緯は省きますが、エンジンメーカーは莫大な予算を投じ、試行錯誤の末、

747のために推力19tのエンジンをやっとのことで開発します。

推力が一挙にそれまでの倍以上になったんですが、

それでもどうにか747が離陸できる程度のものだったため、

エンジンメーカーはその後も推力を上げることにまい進します。

最新の747-8のエンジン推力は33.7t、A380は40t級にもなっているんですが、

現在のところ最強なのは、B777の60t級エンジンです。

A380より軽い777の方がより強力なエンジンを使用しているのは、

2発で必要な推力を賄わなければならないということと共に、

旅客機は「1発停止しても離陸を継続できなければならない」というルールがあるからです。

4発機なら、1発の停止は、全推力の25%の喪失で済みますが、

双発の場合、1発停止すると推力が半減してしまうため、

その分強力なエンジンを使用する必要があります。

具体的に数字を挙げるとこんな感じ↓

離陸に必要な推力を100とすると、

4発機の場合、4発合計で133.3の推力があれば、1発停止しても100を確保できます。

4発合計で133.3ということは、4で割ると1基当り33.3の推力があれば良いことになります。

対して双発機の場合は、2発合計で200の推力がないと、1発停止時に100を確保できません。

つまりエンジン1基当りの推力は、4発機なら、33.3で済むのに対し、双発機は100でなければならず、

エンジン1基当りでみると、双発機のエンジンは4発機の3倍の推力が必要となります。

4発が2発になるんだから、なんとなく1発当りの推力が2倍になればいいじゃん。

と思ってしまうんですが、1発停止のことを考えると、2倍じゃなくて3倍のエンジンが必要なんですね。

そんな訳で、航空会社にとっては、エンジンの数が多いとコストが嵩むため、

「3発4発じゃなくて、なるべく双発機がいいなぁ」とこれまでもずっと思っていたのですが、

双発機にはより強力なエンジンが必須であり、

そんな超強力エンジンがなかなか開発できなかったため、

大型機、そして超長距離路線は3発機、4発機の独壇場になっていました。

近年になって超強力なエンジンがぼちぼち出始めてきたからこそ、

「747やA380クラスの大きさは必要ないけど、もう一回り小さいクラスを双発で」

という航空会社の要望にようやく応えられるようになったのでした。

777シリーズで最も大きい-300ERの最大離陸重量は351.5t、

747の初期型-100の最大離陸重量は333.4t。

初期型ジャンボより少し重いヒコーキが本気出せば、

たった1発のエンジンで離陸継続できちゃうんですからね。

凄い時代になったものです(@Д@)

■信頼性

コストを度外視しては商売が成り立たない航空会社にとって、双発機は非常に有難い存在なのですが、

航空会社が安心して様々な大きさの双発機を運用するには、

エンジンの大型化ともう一つ必要なのが信頼性でした。

機械は故障が付き物です。

4発機なら1発止まってもまだ3発ありますが、

双発機の場合、1発止まると頼みの綱は残る1発のみ。

残る1発でも離陸が継続できるだけの十分な推力を確保しているのは前述の通りなんですが、

万一残りの1発も止まってしまうと、もう後はグライダー飛行しながら最寄りの空港に直行するか、

少しでもマシな不時着地を探すよりありません。

旅客機の滑空比はおおよそ10:1なので、高度10kmなら理屈では100km滑空できるんですが、

滑空距離は風向きによって大きく変わりますし、旋回すれば高度はグングン落ちます。

高度が低いと、「ハドソン川の奇跡」のように、空港のすぐ近くを飛んでいるのに、

空港に戻る余裕さえないかもしれません。

上空でエンジン停止に至った事故報告など見ると、

再始動を試みているうちに高度を失って…みたいな恐ろしいケースもあます。

このため双発の旅客機は万一に備え、

「空港からあまり遠く離れたルートを飛んではならない」とルールで定められました。

その後エンジンの信頼性向上と共にこの「空港からあまり遠く離れてはならない」

規制は徐々に緩和されてゆき、

1985年、B767で「120分までならOK」とルールが改正されました。

この「120分までなら」の時間の部分は徐々に大きくなり、

現在では安全性を実証できれば370分というケースもあります。

370分ということは、1発停止から6時間10分以内に緊急着陸可能なルートが設定できるということで、

現在では事実上ほぼどんなルートでも設定できるようになっています

(詳しくは「ETOPS」でググってみてください)。

こうして双発であることによるルートの制約は、ほぼなくなっているんですが、

仮に1発停止になったとして、場合によっては残る1発に6時間命を預けざるを得ないということになります。

実際に双発機に搭乗している状況で、窓からは見渡す限り海ばかりだと、

(今エンジンが1つ止まっちゃうと、何百人も乗ってるヒコーキがこのエンジン1つだけで飛ぶのか~(-"-;))

なんて神妙な気持ちになりますし、パイロットの手記でも

「経済性で言えば、そりゃ双発なんだろうけど、4発の絶大な安心感は何物にも代え難い」

と力説する内容は意外と多いです。

それでも信頼性の向上は目覚ましく、累計飛行時間が1万年を優に超える型式のエンジンもあり、

統計上、38年回してやっと1回停止するというエンジン(CFM56系)もあります。

ここまで低い確率だと、むしろそんな場面に遭遇できるなんて逆に…

なんて不謹慎なことを書いてしまうのは、やっぱり机上だからなんでしょうね。

話を戻します。

双発でもそこそこの座席数の旅客機が飛ばせるようになり、

エンジンの信頼性も徐々にあがってきた1985年の大幅な規制緩和により、

本格運用が始まるや、双発のB767は大西洋路線で一躍主役となり、

航続距離を伸ばした型も売れるようになったのでした。

■燃費

前記事で書いた通り、ストレッチを見越して大きくて重い主翼を付けた-800は、

その分燃費面でハンデがあるのを承知のうえで世に送り出されました。

それでもA380にエンジンを納入するメーカーは、

「これ以上革新的なエンジンは今後10年出ない」

と請け合っていたため、デリバリー当時そのハンデはそんな大したことないと見なされていました。

ところがA380就航から僅か4年後には、更に革新的なエンジンを装備した787が就航したのでした

(787の低燃費は、軽量化ではなくエンジンの性能向上に依る割合が最も大きい)。

そして、ストレッチ型を見越した仕込みを活かす日は結局来ませんでした(;´Д⊂)

前述の通り「二乗三乗の法則」がつきまとい、

大型機はどう足掻いても燃費面で不利なんですが、

それでもA380は「(大型機なのに)燃費の良いヒコーキ」という立ち位置のはずでした。

英語版Wiki/Fuel economy in aircraftの項目に各機の燃費が出ており、

「1席100km運ぶのに何L必要か」という数値が並んでいます。

ヒコーキは一般に、飛行距離が延びるほど燃費が悪くなります。

そのためデータは距離別に5つのカテゴリーに分類されていて、

例えば787は、中距離と長距離、両方のカテゴリーに燃費が出ています。

A380は長距離フライトのカテゴリー(8,610–13,330 km)にのみデータが載っていて、

A380が11,000km飛行時、1席100km運ぶのに3.16Lの燃料消費という数値になっています。

一方、同じ距離のB747-400は、3.34Lとあります。

その差は0.18Lで、「なんだコップ1杯分か」。

と思いますが、100kmだとコップ1杯分でも、11,000kmになると、これが1席あたり19.8Lになります。

このデータでは、747-400は416席なので、トータルでは8,237Lも余分に消費する計算に。

燃料代は変動幅が大きいのと、燃料税があったりなかったりするので、

非常にアバウトな数字なにってしまうんですが、

仮にリッター55円とすると、-400が余分に消費する燃料代は45万円強になります。

そしてA380は747-400の1.3倍の座席数なので、この差は更に開くことになります。

1便飛ばすごとに、A380の方が約50万円も燃料代が節約できます。

A380の勝ち!

ここまで散々A380に難癖をつけてしまい、

エアバス/A380ファンの方はすっかりオイラのことが嫌いになられたことと思いますが、

747-400よりずっと大きくて重い機体でこの数値を叩き出すA380は凄いんです。

そしてエアバスもそのことを盛んに宣伝していて、

「A380で、地球を救う」なんてキャッチコピーを使っていたこともありました。

実はボーイングの公式サイト内でも、直接表現ではないんですが、

各スペックの比較記事をよーく眺めると、「747-400はA380より燃費が劣っている」

とちゃんと読み取れる箇所があります。

ところがです。

同じ長距離フライトのカテゴリーで見ると、

ここ数年でデビューした機種はこの数値が全て2L台であり、

このカテゴリーで最も燃費が良いのは、B787-9の2.31。

片やA380と747-400は、3.16と3.34。

これは、1.37倍~1.45倍にも相当します。

大雑把な計算なんですが、1席9,208km飛行するのに、

787だと212.7L消費するんですが、

A380だと290.9Lになります。

小数点第一位までは同じなんだけど~という微妙な差ならまだしも、

これだけ差がついてしまうのですから、これはもー勝負になりません。

余談ですが、初受領した787を日本にフェリーしたANA機長がインタビューで、

「こんなに少ない燃料で太平洋を越えられるのかと驚いた」

的な話をなすってました。

因みに、短距離フライトのカテゴリー(1,900km)でA220-300、A319Neo、B737MAX-7といった新世代機では、この数値がなんと2を割り込んでおり、

1席100km運ぶのに2L足らずで済んでしまうということになります。

全データ中最も燃費が良いのは、エアバスA220-300の1.85!

1席100km運ぶのにたったの1.85Lで済んでしまうということで、

車的に表現するなら、リッター54kmということに(@Д@)

(先程の数字だと、A380はリッター31.6km)

車もそうですがヒコーキの燃費向上も凄まじいものがあります。

大型機と最新の小/中型機でここまで圧倒的な差がついてしまうと、

(それでも大型機を使うなんて、燃料消費が趣味なのかしらん(´・ω・`))

なんて考えてしまいます。

このように、当のエンジンメーカーさえ予想しなかったような経済性、

航続性を兼ね備えた中/小型機が続々と登場することとなり、

A380の燃費性能は相対的に低下しました。

前記事にも書きましたが、A380は総二階建てとしたため、

キャビンの床面積は747の1.5倍となりました。

対して座席数は1.25~1.35倍。

この余剰スペースが、将来のストレッチ型を見越して前後バランスを取るためのやむを得ないものだったのか、

それとも意図的に設けたものなのか不明なんですが、

それだけ余計に胴体が重くなっている訳で、

胴体が重くなったということは、その分だけペイロードが減ってしまいます。

開発当初は、「747より燃費が良くて、しかもキャビンには航空会社が自由に使える広々スペースまでありますよ!」

ということだったんでしょうが、

「燃費こそ正義」という現在の航空業界の趨勢を見る限り、

航空会社のニーズを外してしまったことになります。

A380登場から4年後に787がデリバリーし、

それに続く長距離低燃費の小/中型機により大型機があっという間に駆逐されつつあるという現状を見るにつけ、

ほんの数年先を見通すことさえ、本当に難しいんですね~。

2017年末、デルタとユナイテッドが747を退役させたことにより、

アメリカの航空会社からは既に旅客型の747は姿を消しています。

ICAOによれば、2017年にジェット燃料価格は24%上昇したため、

各航空会社は利益を出すために対応を迫られたのだそうです。

その前年の下落から一転大幅な上昇に転じたため、

24%というとてつもない数字になっているということなんですが、

それでも燃料価格は今後も基本的に上昇を続けるでしょうし、

航空会社にとって燃料費は大きな部分を占めるため、これは非常に切実な問題です。

メーカーは争うようにして、長距離飛行も可能な、

そして燃費が格段に優れている小/中型機を出しています。

もはや長距離路線だからといって、大型機を使う必然性はなくなりました。

大型機が廃れるのも道理です。

(続きます)